2020/05/22 09:14 �Ź��ںţ����ƾ�

�����ᳲ����û�з�����

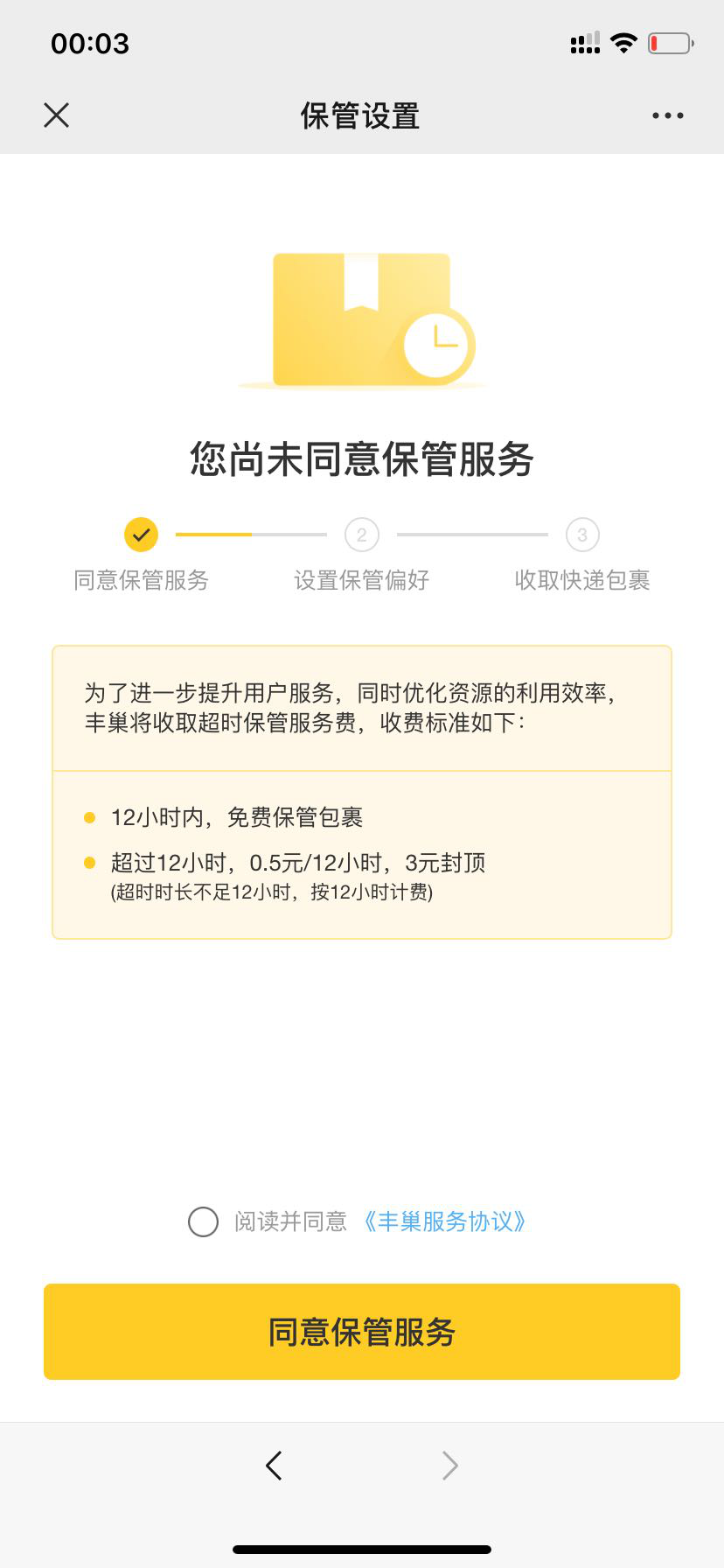

������Ȼ�ڴ�ҵĿ���ʷ��У�����ѱ���ʱ����12Сʱ�ӳ���18Сʱ������Ȼ����Ҫ���û��շѡ�

������Ȼ��ý���“��ը””�У��������Ѹ��ѵĵ��θ��ѡ��¿����������û�����һ���µĻ�Ա����Ҳ������Ϊ�˰�������������

������ǰ���ᳲһֱ���ڶ��˵��������ǣ����ڳ�һ��“���ò���”����̬�������ڶ�����һ�پܾ���Ӧ�����˳Ե��ⲻ�ɿڵ��ǣ���Ը����Ҳ����������ֻ����ô�жϣ���Ȼ�����泬Խ��“�շѰ���”������

�����ᳲ���е����ģ���ĩ�����ͣ��û�ϰ�������Ѿ���ɣ���ݹ��Ѿ���Ϊ������ʩ��ͬʱ����ݰ�����������������������Ŀǰ����ʩ��������ĩ�����ͽ�ӭ������ѹ������ݺ��û�����������ݹ����,���ܷ��������ܴ�,����û����ֹ�ᳲ���û��շѵIJ�����

����01

�������ŷ��������ȴû���շ���ѵ���

�����ܶ����벻���ף�Ϊʲô�ᳲ�Ѿ�����Ա�շ��ˣ�Ϊ�λ�Ҫ���û��շѡ��ⲻ��һ�㼸��ô?����һЩ����Ϊ�������ķ��������ηѣ��ᳲ̫̰�����´�ҶԷᳲ�IJ�����

�����Ϻ�ijС�����ᳲ������������ᳲ����Ӫ����������Ͷ��ɱ�����Ӧ���Կ�����������û��ճ�ʱ�ѡ���˼���Ƿᳲ�Ŀ���֧���ڻ�����ʩ�ϣ���Ӧ�����û��е���

���������˶Էᳲ5ëǮ��ʱ�ѵ�̬��Ҳ�����ƣ���Ϊ�ⲻ��Ǯ���ٵ����⣬����̬�����⡣�������շѣ�������������“͵��ˣ��”�ķ���ת�Ƴɱ������û����ᳲ�ľ�Ӫģʽ������

������ע��������𡣴��Ϻ�ijС�������ᳲ�����¾��ܿ����������û�����Ϊ���Ƿᳲ�ṩ�ķ���Ҳ����Ϊ�ճ�ʱ������Ϊ�����˷����֧�����ã�����Ϊ���Ƿᳲͨ���շ�ת�ɱ����ѣ��������Ǯ��Ӧ���û������û��ͷᳲ֮��Էᳲ�ķ�����ھ������ƫ�

�������û��������ᳲ���߱��������ԣ�����ƫ����Ϊ���Ա��Ч�ʹ��ߡ������û���ϰ����ͨ�����Ա�����ģ�������Ա���÷ᳲ���û�Ҳ����֮ת������ƽ̨���ᳲΪ��ά�����������ϵ�����ﲻ�˿�ݺͿ��Ա�������û���Щ“��ָ��ʹ”������ͬ�����������ᳲ���û��ķ��������������Գ�����ţ����㷴�������������շѵ�̬����Ȼ���������Ƿᳲ������շѵĵ�����

����������Ƶ�ҵ�������������������Ǵӷ����κ�һ����Ϊ������ģ��������շѵ�ʱ�����û��Ծ����ԡ��ᳲ���淨�����ǻ�������“���ᆳ��”���淨���ɷᳲ�ṩƽ̨���û��ṩ������������������֧����ת(�������Ϳ��Ա֧���ķ���)�������Ǹ������͵ķ���ģ�͡�����ͻȻ���û��շѣ��û����Ⱦͻ�Էᳲ�ṩ���Dz��Ƿ�������жϣ�Ҳ����˵���շ�ǰ��Էᳲ��Ҫ��Ͳ�һ���ˡ�

�����ᳲ����Ҫ����������Ǹ��Լ��ķ�������������������˵���û��ɷѡ�Ҳ����˵�з���Ļ��������շѵĻ����������ǿ����ж����û�������Ȼ��Ȼ�շѡ��ᳲ��Ȼû��ץס����㡣

�������Ҫ�Աȣ��ᳲ��ģʽ�����̵ķ���ģʽ���������������û��ĽǶȣ���Ҳ������һ���ģ����û�Ҳ��ǿ��ӯ������ͬ��Ҳ������

���������������綨�˷�����Ⱥ�ͷ���ģ�ͣ���������ʽ�Ϻ���ȷ�������������ʺ�Ȩ�棬ʵ���ϻ��������������൱�����̷�����������������Ȼ�����۸����û�����������ۡ��ᳲ�ķ������е��������Ǵ��û�����������“����(�հ����Ļ���)”���ٷַ������Ա�����ڷᳲ��Ҫ���û��շѣ���Ȼ���ģ�ͻ�û����˳��

�����ᳲ�շѵ�ȷ��Щ�ִ٣�ֻ������Ϊ�Ƿᳲ���Ծ�֮�٣��ᳲ�����Բ����û��շѣ����䶥��ס����ѹ����Ŀǰ���ᳲ���������ڣ�����ҪͶ�������Ǯ���������ʩ��ά��������ҵ���ģ��ͬʱ���ᳲ�������������߹�5��ʱ�䣬�Կ�ݹ�8���������㣬��Щ��ʩ�����ڸ����ڡ����������������Դ�������ڵ������ģ���ᳲ����û����������ȥ��

������5ëǮ��ʱ��ֻ��������ȴ�Ȳ��˷ᳲ����Ա�Ʋ��Ǵ˴��շѵ�����Ŀ�ġ���Ա�Ƶ����Կ�ݹ�Ϊ���û��������������ù�ģ���Ӷ��ܹ��Խ��ڵķ�ʽ�̻��ʲ�����ȳ�ʱ�շѣ�����ŶԷᳲ���������

�������룬5ëǮ���������棬��������Ϊ����IJ��䣬���ѿ��ٳO�ʽ�������š��ڷᳲ����������û���¹ɶ�����������£�5ëǮֻ�����������ģ��ջ�Ա�Ѳ����ص㣬ֻ�������Ļ�Ա�Ʊ�“5ëǮ”����ȥ�ˡ�

�������˻�Ա�ƣ��ᳲ�IJ��������绯�ͻ����һ������ݹ���Ϊʵ�������Դ�����߱��������������ԣ���Ա�Ƶ��ڴ��ʲ�����ĽǶȹ����˿�ݹ�����˷ᳲ����ӪЧ�ʡ�

��������Ԥ�ƣ��Էᳲ2���˵��û���ģ��ֻҪ20%����ѡ��5Ԫ/�µĻ�Ա�ѣ��ͻᳬ��Ŀǰ����Ӫ���룬����Щ�������룬��Ҳδ�ز���һ������

�����ᳲ���շ�Ҳ�ı��˿�ݡ����Ա���û�������ƽ�⡣������������Ȼû�з��ԣ����п�����Ϊ�û���Ͷ�ߣ�������Ͷ��ɱ�;���Ա���п�����ΪͶ�����ӵ����������;�û����ڻ����ڲ����У���֮���������ֺá�Ψ���ᳲ�Լ��ڼ��������У��ѹ�ͨͨ˦���˱��ˣ��ᳲ��Ϊ���淽��������̫�����ʵ��̫������

����02

������Ա���շѲ��ǽ�ҩ�������շѿ�����

�����ᳲ���˿��δ��Ҫ�Ǽ۵����ƣ����Կ����˵��ȴ����ᳲҲ���˿�ݹ�˾�벻�������Ч�ʹ��ߣ����Ƕ��û���Щ���ɵ���

������Դ������

����“���ƾ�”���֣��ᳲ(�Լ����յ�)���������Լ�����Ķ����ֵú���ֻ�Ƿ����û�һ������ʵ�����û��ķ������Բ����ߡ��ᳲ�Ļ����̻����ڿ�ݶˣ�������������Ϊ�û��ķ��ж�ʧȥ�����Щ�ݶֻҪ����ĩ�����ͻ�������ۣ����Ա�Ͳ����ܰ��ѿ�ݹ�

�����ᳲ���Ȳ�ʤȯҲ�ǻ��ڽϵ͵������ɱ�������˳��Ŀ�ݷſ�ݹ�ı����ͱȽϵͣ���˵ռ�ᳲ��10%���ң���Ҫԭ����˳����֧��������컯����ijɱ��������Ϳ�ݵ��š�����ͨ��ϵ���ԣ������άϵ�ͳɱ����ֲ�����÷ᳲ������Ч�ʹ��ߣ�Ŀǰ�Ŀ��ģʽ������ά�֡�

������Դ������

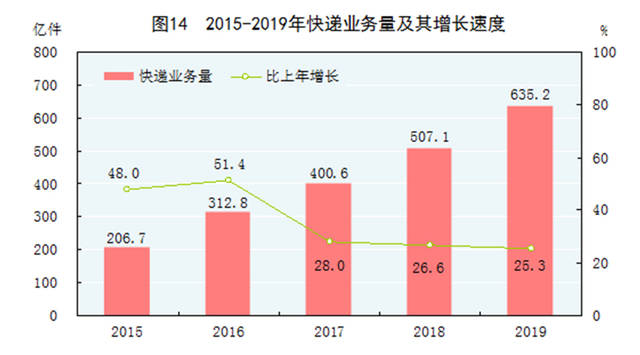

����“���ƾ�”���㿴һ���й��������������ݣ���2015����2019��������䣬ÿ���ݰ�����������100�ڼ����ң�2019���2018������128�ڣ���2019��ĩ���Ա����ֻ��2018�����20��(����320��)����ӳ������Ŀ��Ա���ϣ�ÿ�����Ҫ��20��000��������ƽ��ÿ��ӽ�60��������������ȡ���ͣ�ʵ�ʹ������Ƿ����ģ�Ƭ�������Ļ�����Ҫ�������������ʹ����Ͽ�ʼ�������п�ݹܶ���ԱҪ�͵����硣���������ļ��꣬���Ա������ѹ��������

����ϰ�����������û�����Ȼ���ܵ�������仯���ƣ�����ԶԶû����Ӧ�������ڴ���ݵ�����������������������ì�����ԣ��ɴ������������������������ݹ����ʩ������ì�ܸ��Ӳ��ɵ��͡�

�������û����ԣ���ݹ��õ�Խ�࣬��ݹ�(���յ�)��Ͷ��Ч�ʹ���Խ���ջ�Ч��Ӱ���Խ�ࡣ�����û��˵Ĺ�����Ϊ�������Ӷ����ָ���Ч����Ҳ����˵�����Ҫ���͵��ź��͵���֮������ȡ�ᣬ�����͵��ţ�����ܲ���;�����͵����û����������������˷ᳲ���컨�壬Ҳ�Ƿᳲ������ż����û��շѵ�ԭ��

�������ڲ�����Ȼ���24Сʱ��Ѵ��ܣ������˲�һ����������ѧ��Ϊ���������룬����ʼת�ͣ��ڿ�չ�����Ź���ʵ�顣3�·ݣ������������Űٳ�3��վ�㴴ҵ�ƻ����Բ�����վΪפ��+�ܱ��̳�+������ģʽ��ʵ�������Ŷ�����������վת�ͳ�Ϊ���ﱾ����������ǰվ֮һ��Ҫ�ȷᳲ�Ĵ�������ø��㡣����С�̳�ͬ����տ�ݣ�����Ҳ��ͨ���������������������Ǯ��Ŀ�ġ�

�����ᳲ�����Ŀ�ݹ���Ч���̳�ͨ���������������ģʽ����������չ������������Դ��ü�Ϊ���ޡ����ݰ���֤ȯ�ı��棬��ݴ�ȡ����+����������Ĵ�ͷ�������ܸ��dzɱ���������Ϊ��ˣ����˼������ع������⣬�����������������������ʵ�֡�

����Ŀǰ�����ģʽ������ȥ������ͬ����˵�ģ���ݹ�˾����ؾ�Ĭ���˲����ܰ��ѷᳲ������Ч�ʹ��ߡ������ǿ�ݹ�˾�벻���ᳲ���ᳲҲ“���”�˿�ݹ�˾���������û������ᳲ�����Էᳲ���ҿ�ݣ����û˵�������ڷ����û����û����Լ���Ҳû�á��ᳲ�����Ĺ��ߴٳ��˿�ݽ��ۣ�����˦�����ǣ����º����ˡ�

����03

����ĩ�����͵�“����”���ᳲ�ܲ���“��������֮��”?

��������������ͳ�ƣ���Լ��10%�Ŀ����ͨ����ݹ�Ͷ�ݵġ�ȥ��ᳲ�г�ռ����Ϊ44%��Ҳ����˵ͨ���ᳲͶ�ݵ�����Ϊ27�ڼ����ⲿ�ֵ�������Ϊ10��(������16������)���ң���Ԥ�Ƶķ��Ȳ�ࡣ

����“���ƾ�”�����Աȼ��㷢�֣��ᳲ��������Զ�������е͡�����ᳲ����178000����ӣ����ÿ������ÿ����תһ�εĻ�����ÿ�����80�����ӣ���ÿ������ƽ��4ëǮ���㣬ÿ������Ӧ�ôﵽ20�ڣ���2019��ʵ�������������

����Ҳ����˵Ŀǰ���ӵ�ƽ��12Сʱ��ת�ʴ�ԼΪ50%����ᳲ˵��ͨ���շ������ת�ʵ�˵����㣡�

����������20%�Ĺ��������⣬Ҳ�����㹻���ӿ��ã�����ᳲ˵��ͨ���շ������ת�ʲ�������������Զ������Ͽɵ�24Сʱ֮�����շѣ���û�õ�������Ӧ��

�����ᳲ��һ����У�Ҳ�������Ƕ�ĩ�����͵�һ�ּ���ʩѹ����һ���û������ܷŴ��յ��������һ���ᵼ�����ͳɱ���������ӣ��Ӷ���������Ǽۡ�

��������5��6�գ�ȫ�����ٿ�ʼ�շ�֮��“��ͨһ��”��ʼ�����Ǽۣ��������ֳ������Ǽ�ͨ�档��Ϥ����Щ����ڰ���������һ�飬������������1�����ϣ������Ǹ��ᳲ�շѴ��˸���ϡ������ᳲ��Ӱ������ʵ���ޣ�������������������ҵ�ı仯��

��������˼���ǣ���ȷᳲ�����������ݵ��Ǽ�ͨ�沢û�зᳲ�շ���ô�������顣һ��������������ݷѶ��ԣ�һ��Ǯ����;��һ�����ǵ��̼��ı����Ƚϸߣ�ʵ��Ӱ�첢�������֮�£��û��Էᳲ��5ëǮ�շѺ�֮�������Կ���Ǽ�һ��Ǯȴ�������⣬�Ǿ���ζ�ţ����û����ԣ��ᳲĿǰ�ṩ�ķ������岻��ֻ�����ĩ�����ͳɱ�����ݹ�ļ�ֵ�������֡�����һ���ٳ��Ǽ۵�“��ı”��

������Ȼ���ᳲ��Ŀ�IJ��ǽ�����ˣ����п�����ҪΪ˳�����ҵ��һ��ռ䡣˳���ڽ���4��7�ճ��˷������ˣ�����ƽ�ۣ�ʵ�м����ƣ��������˽��е�˳����ͨ��ϵ���ĵ����������ԣ������ն�ȥ���ͻ����Ѷȷdz���“��ͨһ��”�ijdzؼ������Ѵ�����ռ�ŵĵط���ռ�������Է����ǣ�������������Դ�Ͻ������ᣬ��ͨ����ĩ�����͵ļ���ʩѹ�����Ͷ��ֶԿ����Ա������������Ȼ��������Ͷ��������

�������ڹ�ȥ���꣬˳����������ʼ��û�ܾ�����ͨ��ϵ��û�и��ϵ��̸��ٷ�չ�IJ�������ȫ����ݸ��ٳɳ���ʱ���г�ռ���������˳����г��ݶ�Ҳ��2015���9.48%�½���2019���7.6%�����ż�����������ķ�Χ֮�⡣

�������˳�����γ��Թ����̼�������Ϊ�����Ӱ��Ӫ�ն�ֹͣ����̽����δֹͣ��Ϊ�˻�ȡ������2019��11��25�գ�˳��ӹ�ΨƷ���Ϊ˳�������Լ13%��������

����ͬʱ��˳�ỹ��������ѷ“����”�Ĺ������������ⲻ���ص㣬�ص���˳��Ϊ���ֲ��߶˷����Ʒ������ͣ�ͣ���ʼ�������³�֮�á�

������2019��5����˳�����������˵��̼������Ƴ��˾��ü����ƶ���˳��ҵ��������������ͷ��˳�����һ�۵��ף��Ƴ�����������ͨ��ϵ���м۸����ġ�

�������ǣ�˳�������ն˴��Ƽ۸���ݣ���ͨ�����Χ��;����ĩ�����ͷ������ô���֣���ĩ���γɶ�ͨ��ϵ�ļ��ҡ����ڷᳲ���շѣ�˭���ۣ�˭����ܷ��ԣ������֪��

�������������������Ӧ��“��ͨһ��”�϶��Դ���в�“��”������������618���̴�ڱ������£������Ƚ��Ϳ����ҵ�Կ��Ա����������ĩ�����͵����ֲ��㻹�����ڳ�����

����ͬʱ�����ٷ�չ�Ŀ�ݻ���ӭ��������ߣ����˷������ˣ����б��������������Լ���OPPO��ϵ���еļ��ã���˵�����Ѿ�����˲������ⶼ�Ǵ���ң�ͨ��ϵ�����ն˺�ĩ�����Ͷ������ٴ�ľ�����

�����ᳲһ�֣����Ա��ѹ����������ҵ����ȱ仯�������Ѿ���ʼ�ˣ����������Ż����������ȿƼ���˧��������˵��

�����������������ᳲ��Ŀ�ľ�Ҫ�ﵽ�ˡ�������Ǵ�����˵���������ķ��̡�

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���