2020/06/04 09:05 蓝鲸产经

近日,据证监会公告,美妆代运营商丽人丽妆将于6月4日首发上会。虽有阿里撑腰,但丽人丽妆在上市之路上走的并不顺利,据悉,此次已是公司二次“闯关”了。然而,重振旗鼓的丽人丽妆依然面临着业务平台单一、业务发展依赖品牌合作等问题,二次“闯关”能否顺利通过还是未知。

关于二次“闯关”之后做出的新调整,丽人丽妆对蓝鲸记者表示:“为保证公司成为规模领先、技术卓越的互联网零售服务商,公司制定了未来三年的具体发展目标,将通过:一、提升品牌矩阵价值,扩大市场份额;二、拓展服务内容,完善营销体系建设;三、优化数据分析处理技术,完善信息化系统;四、自有品牌建设等方式实现公司的发展目标。”

上市后,丽人丽妆能否打破现有业务格局,寻找更多新的利润增长点也还需后续观望。

阿里系背景遇质疑,丽人丽妆开启二次“闯关”

证监会网站5月29日发布消息,第十八届发行审核委员会定于6月4日召开2020年第85次发行审核委员会工作会议,会上将对丽人丽妆化妆品股份有限公司(首发)等事项进行审核。时隔两年后,丽人丽妆要再度“闯关”了!

官方资料显示,上海丽人丽妆化妆品股份有限公司(下称“公司”或“丽人丽妆”)前身为上海丽人丽妆化妆品有限公司,成立于2010年5月27日,并于2016年2月5日整体变更为股份公司。

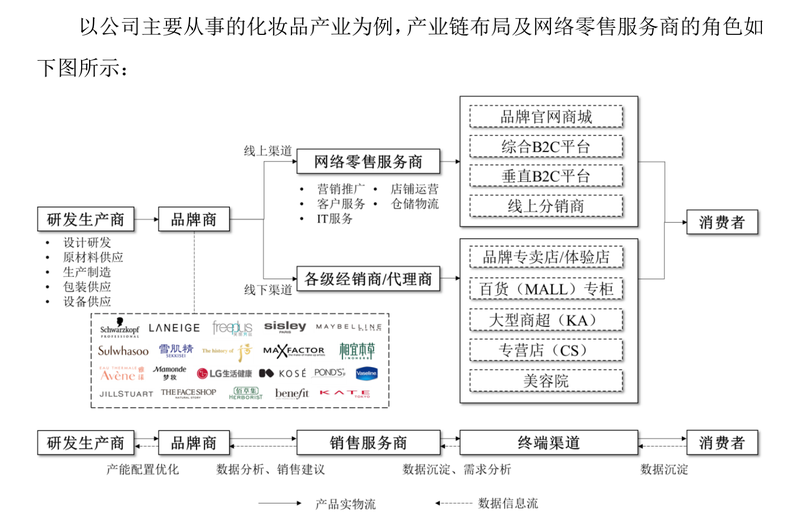

丽人丽妆是较早成立的阿里系化妆品网络零售服务商,主要从事电商零售业务和品牌营销运营服务。这其中的电商零售业务是指公司以买断方式向品牌方或其国内总代理采购产品,并在电商平台开设品牌官方旗舰店,以网络零售的形式将产品销售给终端消费者,形成产品零售收入。

图片来源:丽人丽妆招股书

具体来看,公司为品牌方提供覆盖店铺基础运营、页面视觉设计、产品设计策划、整合营销策划、精准推广投放、大数据分析、售前/售后客户服务、CRM及会员运营、仓储物流等多个环节的全链路网络零售综合服务。截止2019年上半年,公司与美宝莲、施华蔻、兰芝、雅漾、雪花秀、相宜本草、雪肌精等超过60个品牌达成合作关系。

图片来源:丽人丽妆招股书

为何将丽人丽妆归为阿里系?主要有两点原因:一是就目前公司的股权结构来看,除创始人黄韬持有公司37.22%的股权成为最大股东外,阿里网络以19.55%的持股比重远超其他股东,稳居第二;二是因为公司业务的“根据地”主要在天猫及淘宝。

然而,即使拥有阿里背景的丽人丽妆,在上市之路上走的还是不太顺利。据悉,此次已是公司的二次IPO“闯关”经历了。

图片来源:证监会官网

事实上,在2016年8月,丽人丽妆曾首次递交招股书,开启了自身上市之路。但公司的第一次IPO“闯关”于2018年1月26日以失败告终。当日,证监会发布发审委会议审核结果公告:丽人丽妆首发申请未通过。

据悉,在那次会议上,发审委对丽人丽妆的经营和盈利模式的可持续性以及收购上海联恩股权等行为提出了质疑问询,且其中着重提到了阿里及其旗下的淘宝天猫平台与公司业务及经营业绩的关系。

在首次“闯关”失败后,丽人丽妆调整了近一年时间。2019年5月,丽人丽妆再次提交招股书。而2020年的6月4日即是决定公司二次“闯关”的成败之日。

根据招股书显示,公司此次计划募集5.86亿元,其中2.68亿元用于品牌推广与渠道建设项目;6683.31万元用于数据中心建设及信息系统升级项目;1.31亿元用于综合服务中心建设项目;1.2亿元用于补充流动资金。

业务渠道过度依赖淘宝,品牌授权模式埋隐患

梳理了丽人丽妆近年来的业绩情况,有亮眼但也存在隐患。

招股书显示,2016年-2019年上半年,丽人丽妆的营收分别为20.16亿元、34.2亿元、36.15亿元和16.57亿元,净利润分别为8070万元、2.26亿元、2.51亿元和1.51亿元。业绩还算处于稳步增长趋势。

但在具体的营收结构方面,似乎有些需要关注的地方。首先,若按平台销售来看,2018年至2019年上半年,该公司在天猫平台的营收占到同期总营收的比重已经超过99%。

这一数据曾引来发审委的质疑:公司所有业务均通过阿里巴巴集团控制的天猫/淘宝平台开展,公司根据销售额支付相关的平台佣金、积分扣费、聚划算佣金等平台运营费用。在此背景下,公司是否因阿里巴巴入股而存在降低获客成本、增加获客渠道等特殊利益安排,是否存在利益输送以及报告期经营业绩是否对天猫/淘宝平台构成重大依赖?

美妆行业业内人士也表示:“苦于无法自带流量且高度依赖外部平台,丽人丽妆实质上干的也是个辛苦的“二道贩子”的活,于品牌商和平台方的夹缝里谋利。”

关于公司业务平台过于依赖淘宝,渠道单一这一问题,丽人丽妆公司对蓝鲸记者表示:“目前,公司基于化妆品电商行业的特性,主要选择在消费群体广泛、销售规模领先、媒体推广效应更强、品牌定位相对较高的天猫平台进行运作。在拓展天猫平台业务的同时,公司亦积极开拓其他电商平台业务,包括品牌官方商城、银行积分平台、亚马逊、蘑菇街、拼多多、小红书等,上述平台已于2016年至2019年1-6月产生销售收入。长远来看,公司业务平台会逐渐朝向多元化发展。”

其次,若按业务组成来看,公司目前的营收主要来自于品牌化妆品的电商零售业务。招股书数据显示,报告期内化妆品电商零售业务收入占公司总营业收入的比例均超92%。业内人士表示,目前从合作模式上说,线上代运营商的业务开展更多来自于品牌授权。所以,线上代运营商的发展方向,实际上更多是由合作品牌决定,因此获得品牌授权并持续合作对公司的业务发展起着至关重要的作用。

但近年来,该公司在客户持续合作方面陆续出现了一些不稳定情况。如欧莱雅集团旗下兰蔻、巴黎欧莱雅等品牌因自建销售团队、调整线上销售渠道、市场竞争等原因,双方终止合作;欧莱雅集团旗下美宝莲品牌官方旗舰店于授权到期后终止与公司合作等。

对此,丽人丽妆方面也表示:“如果其他既有品牌终止合作或业务未达预期,将可能对公司等业绩及业务开展造成一定的不利影响。此外,如果公司品牌拓展进展不达预期,也将对公司业务发展带来一定的不利影响。”

而除上述数据外,丽人丽妆在品牌返利计提方面似乎也存在一定问题。

业内人士表示:“品牌返利作为品牌线上营销服务模式的惯例,对于线上服务提供商来说,可以利用返利抵扣货款,减少营业成本,从而提高业务毛利率。但丽人丽妆在这一块的数据似乎有些端倪。”

招股书数据显示,2016—2019年上半年,丽人丽妆返利结算金额分别为15113.52万元、10263.93万元、24731.25万元和8508.78万元,返利结算占计提比例分别为101.95%、80.04%、117.77%和144.19%。

发审委对此也提出质疑,要求丽人丽妆说明计提返利的依据、部分返利款长期挂账的原因、分析返利计提是否谨慎、合理,说明是否存在报告期内调节采购量进而调节利润的情形等。

就2018年结算的返利金额显著高于2017年和2016年的结算金额等相关问题,时代商学院向丽人丽妆发函询问。丽人丽妆回复称,2018年以来,公司加大催收力度,导致返利结算金额占返利计提金额的比例逐年上升。

榜单收录、高管收录、融资收录、活动收录可发送邮件至news#citmt.cn(把#换成@)。

关于我们┊联系我们┊友情链接┊内容开放┊内容联系┊独家报道┊法律声明

IT产业网&WWW.CITMT.CN © 2016-2018 鄂ICP备18015839号-1![]() 鄂公网安备 42112402000149号

鄂公网安备 42112402000149号

专注IT产业报道,IT产业网 IT产业生态价值发现平台 云自推

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。