2020/06/04 11:06 �Ź��ںţ�FN��ҵ

����ֱ�������ļ�ǿ?

������ƽ̨���������ݡ�Ӱ�����Ͳ��ֶ����ۺ��������Ա��������Ϳ�����������ʵ��ǰ���ס�

����5��27�գ������뾩�����ս�Ժ���Э�飬������ռ�Ա��Ͷ����Ĵ���ֱ����ء�����ζ�ŵ��̺����ݵ��ں������ڲ��ϼӾ磬Ҳ�����������������ڸ������̬��չ�����ϡ�

���������ķ�չ�����б�Ȼ�������������ǡ�����֯�ڲ�����������Ϊ���湲ͬ���ƽ̨�ʹ�������֮�䣬������������ǰ������̥;�����ⲿս������صĽ����ó�ͻ��ø���ȫ�桢�����Һ������ڡ�

�����ڴ̵�����ľ���̬���У��Ա����������������Ҵ�����ͷ������ֱ����Զ��е�“�ɳ�����”��

�����Ա�ֱ������Ժ���

����̸���Ա�ֱ��һ���Ӳ��������ȷ����ơ��Ͼ��ᴩ�����“����չʾ+��������”ģʽ��ԭ������Դ���Ա���

�����ȷ����ư����Ա������ͨ��ֱ��������ͨ·����ͨ��������Դ������ʹͷ������ޱ櫡�������ɹ���Ȧ��

����2019��ȫ�꣬�Ա�ֱ��GMVͻ��2500��Ԫ������Q1������ֵ�ٴ�ͬ��������100%���Ա��ɴ˵춨�����ڴ���ֱ����ͷ�ѽ��εĽ�����λ��

����Ȼ����չ����4����Ա�ֱ��Ҳ��¶��������⡣������֪�����������ڼ��С�

��������֪�����ݣ�2019��ף�ޱ櫡����������ͷ��������˿�����Ƴ���2700�����ۼƹۿ���������5���˴Ρ������������������Ƿ�˿������220�����ۼƹۿ���������4500����������棬������ԡ�

����������б������Դ����“����”��·������ǰ�Ա�ֱ����Ҫ��Ӫ��������ԲԲ��ҵ�����ֱ����ء�

������ԲԲ����֪����湫˾��������2018����ʽ�����Ա�ֱ��������֮������ԲԲ�漴�ӹ���˵�Ӫ�����飬Ϊ�Ա�ֱ�������������λ�����������Ҷ�����Ӫ�淨���˾ٲ���������Ч����ֱ����Ծ�ȣ��������ڲ��������������“����Cλ”����ѡ��

���������ŵ�2018�����꣬��ԲԲ��ʼֱ��“���”����һ��������������������բ�ڣ�ֱ������˵���ޱ櫡���������������������ڡ�“����”�ɹ���Ҳ���Ա�ֱ���ڵ���������1000�ڵ���ˮ��

�����ܿ죬���������Ӫ���ⱻ������̨�档�Ͼ��������е����ô������������������˵�“����ЧӦ”�ϣ��������Ա�ƽ̨ҵ�����Ȳ������������档

��������˵��Ŀǰ�Ա�ֱ������������֪��MCN�����纭һ��������——���Ǵ������Ը��ơ��������´�������ͷ��ƽ̨����������һ�����Ӷ��������ڷ�չ�IJ��ɿء�

�����Դˣ��Ա�ֱ��һ������������Ѿ����ԸǴ�——“����Ϊ��������ܸ��ƣ����ǹ�˾��������һ������������ԣ��ҳ�Ϊ��˾���ϰ�֮һ”��(����“2019ȫ��ҵ���й�վ·�Ͼ������̳”)

�����������ǣ��Ա�ֱ��Ŀǰ�Ѿ�������“��Ժ���”����ͷ��

��������5�գ������ֱ�����“С����”��������ת��Ļ����һ��������ҵ�ڹ���������Ŷӱ��ڽǡ���������������������ڧ������“����”����������������澺���Ȳ²⡣

���������뿪��������漴����ҵ������¬��5��10�գ�����������Ȩ��“С�������ڶ���”ֱ���ۿ���ֻ��ޱ櫵�һ��;ͬ��21�գ���������ۼƹۿ����½���ޱ櫵�ʮ��֮һ��(���ԡ����������������ޱ櫡�)

���������ʽ�Ķ�������ʹ�Ա�ֱ��ƽ̨���ò���ǰ���Ӧ��Ԥ��������֮�����ǰ���ͷ��������ƽ̨ҵ����“����”��

����������Ϣ��ʾ���Ա����ѳ�����ԲԲ�Ա�ֱ��������һְ������ζ��ƽ̨“����”ģʽ�Ľ����սᡣ2020�꣬�Ա�ֱ�������Ὣ����ͷ��������������б�������������������������������̼��Բ���

�����Ա�ֱ������һ����������ѹ�۶�Ʒ�Ʒ���ɵ��˺���

������ֱ�������ᄈ�У��Ա������ĺ��ľ��������ں�Ʒ�Ʒ���������������仰˵������ֱ������ͬʱ��“ȫ�����”�IJ�Ʒ�۸����û�Ը�������ֱ������ҵ̬����ĸ���ԭ��

��������ͷ��������Ʒ�Ʒ��IJ��Ĺ����У�������Ƶ�Ʒ�Ʒ�����Ϊ�˵�������ֱ�������ϧ����ȳ����ۿۣ�������������“��Ǯ����”�ļ��������

����ij�ҵ�Ʒ�Ƹ�����Kathy(����)��FN��ҵ(ID��FN-24H)��ʾ��Ʒ�����²�ƷΪ����ȡ���Ա�һ��ޱ櫵ĺ�������ѹ�۵�ͬʱ��������Ʒ���ۺϺ��������ò�Ʒ��ֱ���ۼ�ԶԶ������ɱ��ۡ�

����“������ǵIJ�Ʒȷʵ��ʱ���ڱ�ȫ���۳�������������һ̨��һ̨”��

��������Kathy��˵����Ʒ�ƶ��������������Ԥ����“����֮���Խ��ܿ�����������Ϊ����һ��ʼ�Ͱ��Ա�ֱ����Ϊһ��ʱ�µĹ��չλ�����dz��õ���������”��

�����Ͼ������Ʒ�Ʒ������ܳ��ڳ����Բ�Ʒ��������ʽ��ȡ����Ʒ���ع⣬����“��Ǯߺ��”�IJ�ƽ�ȹ�ϵע�����������վ�ֻ����ƽ̨��Ʒ�Ʒ���˫�䡣

��������ֱ������������

�������Ա�ֱ���Ѿ�ն��ǧ��������2018�꣬�����Ÿո����߹��ﳵ��������ת�Ա�������֧�ֺ��˴���ʱ�Ѿ�������2019��4�¡�

��������2020�꣬�����������³�����ֱ�����̣���־�Ե��¼����dz���6000��ԪǩԼ�������������ơ�

���������������������û���ᣬ�෴����������������ֱ���������������ռ����ң�����ҪԴ�ڶ���������ƽ̨������

�������ݹ�Ԫ֤ȯ�������б���ʾ��2019�꣬�����û��¾�ʹ��ʱ���ﵽ19.22Сʱ�������ݼ������ֻ��Ա��Ϳ���֮�͡�����˵�����������ҵ������û�ʱ���ս���У�����ռ���˾�������λ��

�������⣬�����ڵ���ֱ������IJ��ֽ���Ҳ�������١�

�������������������Ⱥ����ƶ�ֱ������������б10������������Ƚ��Ͷ���С�����פ�ż������߹ٷ�ֱ��������ѵ�γ̣���ȫ����ļ�������ݡ����̡�Ʒ�����ڵ���̬�����̣�Ϊ�����Խ�����ƽ̨���̵档

��������������������֪��“����һ��”�������׳�ֱ��������4800���ۼƹۿ���1.1��Ԫ���۶��ս��;���������Ȳ����ڣ������������ֱ�����Ʒ���Ѿ����ڵ��˰����Ժ�

����Ȼ�������������ķ��ٱ���ȴ����������ȥ�ĸ��졣

���������ȷ�����������Ϊ�������30�죬�����ƹ��ƽ���3��ֱ����ƽ�����۶�ԼΪ2406��Ԫ������Ƚϣ������ijɼ���������׳�ֱ���Ѿ���ȥ��80%������Ա�������ӵ��1224���˿�������ƽ��������۴����Ҳ���൱���Ա�ֱ�������˿���������Ĵ���ˮƽ��

���������Ƿ�˿�����Ⱦ�ǰ�е����ǣ��������Ҳ�������⣬��������������Ƶ����������ºա�

��������������ʾ���º�ӵ��6797���˿��λ�Ӷ����������ס�5��16�գ��º��ڶ����ײ������۶��Ϊ6785�������ײ���ҵ����ˮ��50%�������5��30�յĵڶ���ֱ�������У��ºյ����۶��轵��1847.7��ֻʣ���׳��IJ������ɡ�

��������ͬ�ڣ������������ڸ����Ա�ֱ���Ĵ������㴴����4Сʱ�����ܶ�1.48�ڵijɼ���

���������Դ��ⲿ��������������������ֲ�ڶ���ƽ̨�Ĵ��������������д����ԡ�

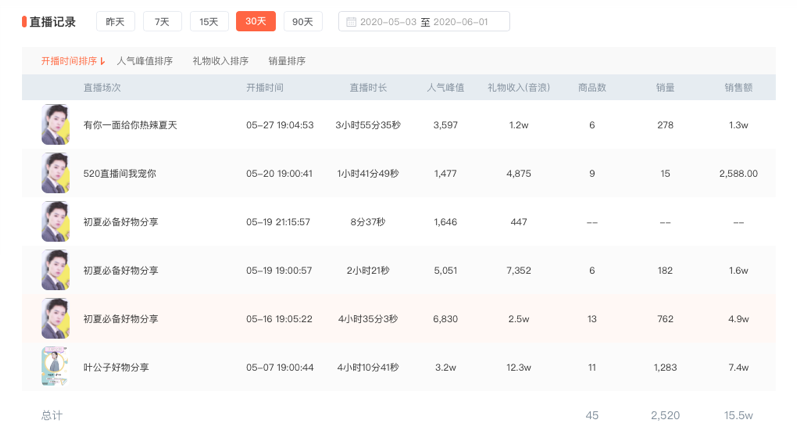

��������FN��ҵ��ȡ�ĺ�̨������ʾ��ij��˿������2800��Ķ���ͷ����������30���ۼ�ֱ������5������ʱ���ӽ�17Сʱ�����������۶����3.3��Ԫ����͵�һ������ֻ�۳�2588Ԫ��

��������һλ��˿������2000��Ĵ������������һ��ֱ������ֻ��1438.1Ԫ��

�����ɴ˿ɼ������������ķ�˿�����������������������ԣ���ͬ������ƽ̨�����������Ĵ��������ձ鲻ǿ——ԭ��ͬ������ƽ̨�����Ķ�λ��

����“�û��Զ����Ķ�λ������ƽ̨���ǹ���ƽ̨”������������̹۲�ԱRuby(����)��FN��ҵ(ID��FN-24H)�ơ�“����ij������������������������˿Χ�ۣ���˿Ҳֻ���������˺��Լ���ʲô���ݣ����ڴ��˴��Ļ�ֻ��˳����עһ�¡������Ա����û�����Ŀ����ȷ����ֱ�������Ϊ�˻�ȡ���ѿ��”��

�����������Ĺ�ע�ȱ�����һ��ֱ�������˿�Ĺ���������Ʒ������ת������Ȼ�������ϡ�

����Ruby��һ�������ƣ�Ŀǰ�������������������Բ����죬һ��ֱ�������������ң�������ʱ�䶼�������ͷ�˿֮��������жȹ���

����“���������Ѿ�ϰ���˶���Ƶָ������������������ֱ��ָ��Ĵ������������˵�����Dz�������ת�����ݣ�һ��Ч�������룬�ͻᵼ�²�����û������ȥ�����п���ʧȥ��Ϊ����Ƶ����������۵ķ�˿��”

�����ܶ���֮����������“ǿ���������˷�˿”����Ӫ�����������˶����û�����ע���ݱ������������������ݷ�����(����)����Ҳ�����˶������ʺ�ͨ����桢��Ϸ�Ȼ������ݵķ�ʽ���б��֡�

�������ٶ�������������ֱ�������Ƕ����Լ۱���ߵ�ѡ��

��������ֱ��������Σ��

������Ȼ“�����������㲻��”�������������ֵ���ֱ����̬���뷱���ڡ�ֻ�����ع˿��ֵ�ֱ�����̲���֮·�����Կ���������ս���ϵķ�����

�������Ǻ��Ա�֮���ò�����롣

����������2018����Ƴ�����Ƶ��Ʒչʾ���ܣ�6����ʽ������“����С��”������������Ա�����è�����ȵ���������ƽ̨��ٲȻ�Ǻ���һ���������Ա������ص���·��

��������������2019������

����2019��7��1�գ����ָߵ��������߽���Ӷ���ȡ�������������Ա�������վ��CPS������ȡ50%Ӷ�𡣲���֮��������ͽ�ַ��վ�ڵ��Ա����ӣ��������������

���������Ա�������Ѹ��������ƴ��ࡣ

����2019��8�£�������ƴ����ɺ���Э�飬���ݾͰ���ֱ�����̰�顣ҵ���ձ���Ϊ�������³��г��Ŀ�����ƴ������û������и߶ȵ��غ��ԣ�����֮�䵼��������ν������֮�ϡ�

���������룬����ƴ���Ũ������ĵ��ڣ������ٶ�“����”����һ�εĶ������˵���ֱ�������������������ľ�����

����5��27�գ������뾩����ʽ���Э�飬˫�����ڿ���С��Ĺ�Ӧ���������졢Ʒ��Ӫ�����������������ȷ���չ�������������ͬ�������Ƶֱ����������̬��

���������뾩�������ĵײ����������ӣ���Ȼ�Ƕ�“����+����”ģʽ��������ֻ����Ϊʲô�Ա���ƴ�����̳��֣�Ψ�������˾���?

��������Ҫ��ԭ�����ڿ��ֶ��Խ�������̬��ִ�

������ǰ���Ա���ƴ���ĺ�����������Ҫ��ת�����̽���ſ���ɽ��ף����У���ƴ���ĸ߶������غ�����������ɿ��ֵ��û���ʧ�����Ա�ֱ����̬�Ѿ����ڳ��죬�պ����������ֱ��֮�����ǿ�������Ӷ���һ����ѹ����ֱ�����ķ�չ��

�������֮���뾩���ĺ�����öࡣ

����һ���棬���������֮��������غ϶Ȳ��ߣ����������̶����������ֶԵ���ƽ̨���ͻ��Ĺ��ǣ�Ҳ��������˫������������ȡ���衣

������һ���棬����������“������ת”���������ʾ���Լ�����ֹ���ֱ����̬�ij��⡣�ڽ��뾩���Ĺ�Ӧ�������ʹ�ÿ����γɴ����������̵���̬�ջ���Ϊ���ܡ�

�����ڲ�ͣѰ��������Ž�Ĺ����У����ֵ�ֱ������ҵ�����÷���ˮ��

����2019��12�µף�����ֱ���ջ��û�ͻ��1�ڣ�ȫ��ֱ�������ɽ���ӽ�1000��Ԫ��(���ԡ���������ҵ��ȱ���֮һ���������������Ѽ���ֱ��������MCN��)

����2020�꣬�����ٴ�ͨ�������ϰ�ֱ��ר��ն��3.1��Ԫ�ɽ���Լ��ڳ���Ʒ����ǰ7������6.2�ڳɽ���ȳɼ���֤�����Լ���ֱ�������е�ʵ����

����������ˣ����ֵķ������ɲ��١�

�������ȣ��������ٱ��Ա������Ͼ��Ķ�������Σ����������������“����һ��”���͡�

����������ʾ�������Ŷ�2019��Ϊ���ִ�����130�����۶λ��ƽ̨���ף�����λ���ֶ���ȴ��4��24������“����”��ֱ�ӵ������Ǵ�ǰ���ͺ���һ����ִ���ɢ�����ֱ���以�Ӱ����ӣ���˱����ַ����

����Ȼ����֪����ʿ¶�����ͱ������ʵԭ��������ƽ̨֮���������硣

����������������������������������¶�������Ż���Ұ�ģ�����ͨ��ǩԼ���˼��塢����èƷ�Ƶȶ����ڿ��ֵı�Ե�����̽��

�����ۿ����������ͷ�ƾ�Ҫ��Ϊ�Լ����ݵ��̵��������֣�����ѡ��쵶ն���������Ҳ�Ͳ���Ϊ�档ֻ������Խ��Խ���ѳ������“������”��ǰ����������,�����㳡ֱ��ƽ̨һ�����붥������ij־�ս��

�����������ǣ�ͷ�������ı��ֻ�ǿ�������Σ���ı�ɽһ�ǡ�

����Rubyָ�����Ͷ����Ĺ����Ȼ�෴�����ָ�����һ��“����Ϊ��”��������“���ִ��˺ͷ�˿֮��Ĺ�ϵ�dz��ã�Ҳ����˵��˿�����׳����������˵�����ȥ����”�������ͬʱ�����������³��г��Ŀ����Դ���“���”���ʣ�Ҳ��ֱ����ʼ�������Ŵ��ס�Ұ���Ĵ�����Χ��

����“���ڿ��������Ⱥ��ߵ�״���ܶ࣬ͷ��������ʧ���ء������������Ҳ���Կ�����������ƽ̨����ʧ�صı�Ե”��

����2018��4�£����ִ�����������Ϊ�漰���������������������;2019��7�£�����ͷ�������������թƭ��˿700����������;���⣬����ͷ������С������è���á�ɢ���Ⱦ���“�ۼ�”ǰ��......

�����������ĸ�����ϢҲ����ӳ������ֹٷ��Դ�����Դ�ƿ������IJ��㡣

����ֵ��һ����ǣ����ֵĶ���Ƶ����Ҳ�����ֹۡ�������Ϣ��ʾ����ֹ2020��1�£�������DAU�Ѿ�����4�ڣ������ǿ��ֵ�2����ҵ����ʿ�����ƣ�����ҪԴ��Ŀǰ����ͷ�����������½����Լ��Ǻ����������붶�������ƼӾ硣

����һ���ڶ���Ƶ����Ͷ���չ�����˵�����ս����һ����Ҫ�ӿ���ʰ֧�������ֱ��ս���������ܵ��ÿ����Ե�ʮ��ƣ����

��������Ȼ��û���ϰ���

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���