2020/12/04 11:30 ¹���ƾ�

����ת�Թ��ںţ�¹���ƾ�(ID��luminglab)���ߣ� ¹���ƾ�

��������һ����˵��硺�С������ʽ���������ʺϼƽ�40����Ԫ(Լ260�������)������������ñ�����������ɹ�������ΪС�������к��״νϴ��ģ�������ʻ�� ���ʵ��������ڣ�С��Q3���ȲƱ��������ۣ���Ӫ�ռ���������������¸ߣ�ʵ��Ӫ��722��Ԫ��ͬ������34.5%������ҵ���棬С�������ֻ��ػ�ȫ�������վ���˸߶��г�����רҵ��ʿ���Թ��㣬��ǰС���ֽ��Ѿ��ﵽ750��Ԫ����������ǰ�����˽�100�ڡ�

�������ԣ����Ͷ��������Ϊ?һ�����۵��У�����ǰ������ʱ����ڵij�̸һ�ٱ��������ἰ��С�ijɳ�����Ҫһ���ʱ����ͷţ�������ȻҲ�ǿ���С��ǰ���� С���ű�ʾ���˴�ļ�ʽ���Ҫ����С�׳��ڸ������ȵļ����з�Ͷ�롢֧���ڸ߶��г�����ͻ���Լ��ص�Ͷ�����������������ƶ���������������ռ���ǿ��AIoTս����̬ϵͳ�� ������Ϣ������һ����ͷ���µ�С���ƺ�����Ϊһ��Ӳ�����������˴�����ֻ��һ����ʼ?

�����ֻ����Ľ��뼼��Ҫ��

����Ҫ������С������40���������Ϊ���͵�����������Ӫҵ��——�ֻ�������ҵ���ڷ�����һЩ�仯��

�������������Եı仯�ǣ������ֻ��ռ��ʵ�������ԭ�����û������г��������û������г�����ת�䡣

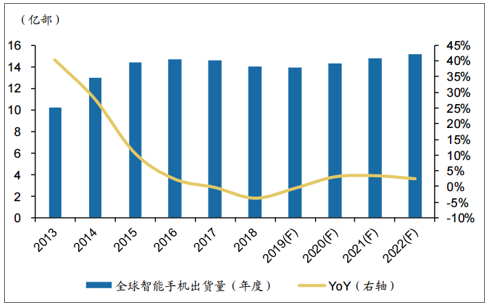

�����ݵ��й�˾Zenith�ı�����ʾ����2015�굽2018�꣬ȫ�������ֻ��û����پʹ�21%�½�����7%������һ����GWI�����ġ������ֻ��г����챨�桷����������е���ʽչ����ͳ���˻������û��������ֻ��ռ��ʣ������ʾ��һ���ִ�2015���83%��������2019���96%��ֱ�����۷�ֵ��

���������г�������ή��������ֱ��Ӱ����Dz�Ʒ��������ͣ�Ͳ�ǰ��������ȫ�������ֻ���������Ԥ��ͼ�����ܹ���������������δ�����꣬ȫ��ΧҲֻ���ٶ��1��̨�ֻ���

������Ծ�����ѹ�������ͳ���ÿһ����ұ���Ҫ���ӵİ�顣ƻ��������ֵ�òο����ڿ�����“������”��ƣ��ģʽ��������Ҳ������ǰ��δ�еIJ�Ʒ�����ۼ۵�����iphone 11 64G�汾�����յ�5499Ԫֱ��������˫11��ٵ�4199Ԫ���ɼ�����Ҫ�����û��������²�Ʒһ��Ҫ���㹻�������������Ʒ�Ʒ����ԣ��Լ�����Ͷ��Ҫ����Ȼ���ߡ�

�������������캣�����С���Ը�����ˣ�wind������ʾ���ƴ��幫˾2019����з�Ͷ��240����Ԫ����С��Ԥ��2020��ȫ��Ͷ������ڣ��൱�����пƴ��幫˾ȫ���з�Ͷ���ܺ͵�40%��

������Ȼ�����˺����������ռ�����߶����������漤�ҵ��г���������Դ���ֻ���Ʒ�����ķ�չƿ��Ҳ�Լ���Ͷ������˸�����ƶ����á�

����2019��������С���ֻ��Ŷ�Χ���û������������Ե���Ļ���������似���ȷ����ص�Ͷ��ͻ�ơ�����2016��4�£�С���ֻ�ҵ�������������������������顣2018��5�£�С��������һ��������������ò��ų���2������������ʦ��122������850�ˣ�����������������С��������ȫ��40λӰ����ҵ����̩�����ˡ�

�������ڵľ������������˶�Ӳ���ĽΣ�5G��AI�����������������������ݵ�ǰ�ؼ������ڳ�Ϊÿһ��Ʒ������Ľ��㣬�ڲ�ȷ������һ���豸��������֮ǰ��Ψһȷ���ľ��Ǽ�����������Ҫ�ԡ�

����“�ֻ�×AIoT”�ij���ЧӦ

���������ֻ�ҵ���ܼ��ļ���Ͷ�룬С�������е������ж��꾭�鴢����IoT�г���

����������������̣���Ϊ����һ�����ȷ����ƣ�С������Ƭ��������ӵ�����㹻�Ļ���Ȩ��

������Դ����С���Ӵ���������û���������ֹ9�µף�С��AIoTƽ̨�������豸(�����������ֻ����ʼDZ�����)�ﵽ2.9��̨��ͬ������35.8%�����⣬������ӵ����̨������豸������С��IoTƽ̨���û������ﵽ560��ͬ������59%��

������༣�������С��AIoTս�����ڼ��١�

������ս�Բ����ϣ�����8�·ݷ���һ���ڲ��ţ�������һ��ʮ�꣬С�ĺ���ս������Ϊ“�ֻ� x AIoT”��ͬʱ����������С�����µĴ�ҵ�Σ���ʵ�кϻ����ƶȺ�ʮ�괴ҵ�ƻ���������λ�µĺϻ��ˡ�

�������������ڼ�������С����2019�������”All in AIoT“ս�ԣ���������ҵ����Ϊҵ����������ĵڶ�����������ʱҵ���ձ���Ϊ������5G�����ĵ�������һ���ƶ����ֻ�×AIoTս�Եļ��ٷ�չ����������ͬ��3-5�����̬���ջ���С���Ż�Ϊ5Gʱ������������ߡ�

�������µ�Q3�绰�����ϣ����������ֻ�×AIoT����ս�������˸���һ���IJ��͡�“�����ֻ����������ǵĻ�ʯ��������AIoT��������Ƶ�������������Ʒ�Ļ�ʯ�����ǿ��������°빦����”����֮��AIoTҵ��Χ���ֻ�����ҵ�����������С��ֵ�ķŴ�����

�����ڲ�Ʒ�����ϣ���������������ҵ������Ʒ��ȱ�����������ڽϳ�������£�С��AIoT��Ʒ�������ɿɹۡ�

������Q3�Ʊ���ʾ��С��IoT����������Ʒ������2020��Q1�ﵽ�����181��Ԫ��ͬ������16.1%�� ���������Ҫ��������������ɨ�ػ����ˡ����ܵ��Ӽ��綯���峵��Ʒ������ǿ����

����ֵ��ע����ǣ�һЩ�ؼ�������Ʒ��ĺ������볬���˹����г�������С���ֻ����綯̤�峵�ͻ������������������г�Ҳ��ΪС��������ҵ�����Ҫ������֮һ��ҵ������ͬ������56.2%��

��������ζ�ţ�����Щ��Ƶʹ�ó�����С��ռ����������ڣ����ݶ���һ���������е���������̬��˵����Ҫ�̶������ԣ������˴����Ľ����������������ļ�ֵ�������̶ȵ��ͷš�

����ҵ����ʿ��������IoT����һ����������ս����AI�����ʱ�����ţ�������������֮��PC����������֮���ƶ�����������ǰȦ�ڻ������������������ĵ������ֻ�����·����ʱ��˭Ҳû�뵽��һ���ľ�Ȼ��AI�����ջ���һ��СС���������䡣

��������С���ԣ����յ��ر�����С������AI��������̬���ij�����С��IoT�豸�ķḻ�̶�ʼ������ǰ�У��������ֻ�����������豸�Լ��������ѵIJ�Ʒ����

����������2017���С�׳�����ҵͶ�ʻ����ģ��120��Ԫ���㷺���ֲ�ҵ�����Ρ��Բ�ҵ�����5G�����������˹������йصIJ��ϡ�оƬ���㲿����˾����Ͷ�ʣ�������ǿ�����̬ϵͳ��

�������ݹ������ϣ�����2020��������ȣ�С�ײ�ҵͶ�ʲ���Ͷ�ʳ���80�Ұ뵼�����������Ĺ�˾��4���ڿƴ������С�

���������ϵij���Ͷ�븳����С����Ϊ��һ���ŵ�DZ������Q3�Ʊ���ʾ��9�·�С��AI����ӵ��4840��MAU��ͬ������35.5%����Ӧ�õ�MAU�ﵽ��4310��ͬ������34.2%������50%�����û����Է�С�������ֻ���

����С���ֻ�×AIoT����̬����������������ֻ��Ĺ�ģ�Ǽ��μ��ı��������ܼ���Ͷ�뻹�Ƿ���Ͷ�붼�Ǽ��μ���Ҫ��

��������ս���ϵĵ����������Ƕ�Ʒ��ͷ����������DZ��������ص���������̬���û�������ʦԤ�⣬2021��ȫ�����ܼҾ��г���ģ����5000����Ԫ��

�������ٱ����е�AIoT�г������̲ص��˻���������ǰ�������������ڴ��ģ���С���ֻ���AIoT����������ǰ����AIoT����Ҫ��ڣ����߷����ֻ�ҵ������֮��ij���ЧӦ�����γɡ�

�������ڳɹ������ü���Ѻעδ��

��������˫����ս�Եij����ƽ���С����Ȼʵ�ֶ�ʱ���ڵ�ҵ��������

������ǰ��������ȫ���ֻ��г�����ϴ�Ƶı����£�С��ס�����ͬʱ�����Ų��IJ�����֣��ֻ�����ҵ��չ�ֳ������ԡ�

�������й���½�г��ϣ�С�������ֻ�ҵ��Ҳ����Ѹ�١�������������ռ����19��Q3��9.0%������12.6%���Ⱦ�ǰ��(�Ӹߵ��������ǻ�Ϊ��vivo��OPPO��С��)��ͬʱ����ŷ���ж�ŷ�� ���ޡ�ӡ�ȡ�����˹����ռ�ʾ������г�ǰ��λ����Ϊȫ��ǰ����Ψһ����˫λ��������Ʒ�ơ�

����ͼԴ��CINNO Research

���������ı�����С��Ʒ�����ij�����������һ�ֻ����о�Ժ������������ʾ��С��10��169�������Ž���ȫ���ֻ�3000Ԫ-3999Ԫ���еİ���OPPO��vivo����ҫ��������λ������20��10��31�գ�С�߶������ֻ���������800��

�����Դˣ�С����Q3�绰�����ϣ���ʾ������ִ��˫Ʒ��ս�ԣ���Mi 10ϵ�е�֧�����ƶ�����һ�г��ϵ��ƾ֡�С��Ʒ��Ҳ����Ӫ�����������ø��㷺���Ͽɣ���ֹ20��9�£�С���Ѿ���50+��Ӫ�̽�������������������ͬ�������ʴﵽ��200%��

�����Ӹ�����ӽ�����������Ķ��ڳɹ���Ӧ�÷Ŵ�17��֮��Ĵ�����������С����һ�ε�ת�۵��dzɹ�����˹�Ӧ�����⣬�����ڣ�������ǰ��������ҵ������չ��ת�۵㣬����С��Ѻע��δ����

����������С������������ԭ���ܽ�Ϊ������Ϊ����2020���꣬С���з�Ԥ�㳬�� 100 �ڡ�

�����˲�����ҵ�Ƽ�ͻ�Ƶ�ԴȪ��С��Ŀǰ���з��Ŷӳ���10000�ˣ�2020�꣬С����ְ2252�ˡ�ͬʱС��Ҳ���������ӶԹ���ʦ�Ŷӵ���ļ��2021�꣬������5000������ʦ��

����С���Ÿ��ܲá��ֻ����ܲ���ѧ�����ڽ��ܲɷ�ʱ��ʾ������С�����������������ȸ��ܵ���С���ŵĿ��Ű��ݣ�ͬʱҲ���ܵ���С�dz��صĹ���ʦ�Ļ�������ʦ�Ƿdz���ʵ�����·dz����棬�������µľ���

������������Ͷ��Ҳ���������ֻ�×AIoT����ս�Բ��У�С����Ѻע��δ��������˸�������������ʾ��δ����ļ�Ĺ���ʦ���ֲ������Ӱ��������Ļ��ʾ���������ٳ�磬���߳�缼����IoT ƽ̨�����Ӽ�����AI ���������ܽ��������� 10 ���ص�����

����С�Ķ��ڳɹ���Ѻעδ����ӡ֤һ���ϻ���“����ǽ�����������������”�������ֻ�×AIoT���������������£�С�����ڿ�Խ�����ĵڶ���ת�۵㡣

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���