2021/01/19 09:50 �ڵ�ƾ�

������ / A��Ƶ��

������Ʒ / �ڵ�ƾ�

����һ��Ѽ����������ӿ��

������������Ű����Ҫ��������Ӫ�������ձ�Ż�������£���ζʳƷ(603517.SH)��ҵ������ȴ��Ȼ���ַ��ٿ�״̬��2020�꿪���ٶȳ���2019��;�ɼ۴�2020�������40Ԫ/���������ǵ�2021������Ľ�90Ԫ/�ɡ�

��������������Ӫҵ�����������ͬʱ����ζʳƷ����ȴ����������ɶ����֡��߹���ְ���¼����������������롣

������ζʳƷ����������ʲô?

����/ 01 /

��������ҵ�����棺

����15��ʵ��1���

������Ϊ��ҵ��ͷ

�����ڻ��ϻͳ���12�ꡢ�ܺ�Ѽ����8����人�˴��ľ��ľ�ζʳƷ2005���ڳ�ɳ��������ʱ���������͡�����������������淨����ζʳƷһ��ʼ�ͽ���Щ��ʽ�����Լ��Ĺ�Ӧ���С����˾ͨ������������ʽ����Ȧ�أ�Ѹ���ڹ��ڸ����������

������ʱ�䷢չ�ж��?�ϵ»������й�40���꿪��6000��ҵ꣬��ζʳƷ����15��Ϳ���11000��ҵꡣ2017��3�£���ζʳƷ���Ͻ������С�

�����ؿ���ȥ15�꣬��ζʳƷ�ܳ�Ϊ���˽�֪��±ζƷ�ƣ���Ҫ���������㣺

������һ�Dz�Ʒ��λ�������“�߶�·��”���ܺ�Ѽ����ζʳƷ�������������߳��еĹ����г��������š��ܺ�Ѽ�Ŀ͵�����65Ԫ���ң���ζ��27-30Ԫ���ң��ֱ߷�������15-20Ԫ��

�����ڶ��Ǽ���ģʽ����ζʳƷ��Ҫ����“��ֱӪ����Ϊ��������������Ϊ����”������ģʽ����������ģʽ�ĺô��ǿ�������Ѹ�١�����2020��6�µף���ζʳƷ��ȫ��������12058 ���ŵꡣ�Ʊ���ʾ����ʹ2020���¹�������Ű���ϰ���Ҳ�ﵽ��1104�ҵ��µ�������

���������ǹ�Ӧ����������ζʳƷ��ԭ���ϲɹ��У�90%Ϊͳһ�ɹ����Թ�˾��˵��ͳһ�ɹ��������γɹ�ģ���ijɱ����ƣ�������ǿ����������������ݹ�����Ϣ���ڹ�ģЧӦ�£���ζʳƷ�ĵ��ֳɱ���Ϊ�ܺ�Ѽ��70%��

�������⣬±��Ʒ�����ڶ̣�Ҫ��������͡�������ת����ζʳƷ������ÿ����һ�����г������Ƚ�����Ӧ�IJ�Ʒ��Ӧ������������ϵ�����������͵��ӹ�˾��Ϊ�������ء���ζʳƷĿǰͶ�������Ĺ�����20��ң�ÿ�ҹ��������Ͱ뾶��300-500������Ͱ뾶��Զ̡���Ƚ�Լ�������ɱ���������������ʱ�䣬������ʵ�ֵ��ն�������������������ּ𡢵������͡���Ϊ�Աȣ��ܺ�ѼĿǰ���Ա�֤�ֵ���48Сʱ��������͡�

������ζʳƷ�뾺Ʒ���ϻ��������ͷ�ռ�������

���������Ų�Ʒ��λ��������۵Ĺ�Ӧ����ϵ����ζʳƷһֱ���ʱ��г����á�Ŀǰ����ζʳƷ��ֵΪ570��Ԫ������Ʒ���ϻ�Ϊ122��Ԫ���ܺ�Ѽ��ֵΪ231�ڸ�Ԫ��

����/ 02 /

��������Ӫ���ݣ�

����ҵ�����ղ�����

����Ŀǰ����ζʳƷ��Ӫ����Ҫ����±��ʳƷ��2019�굽2020���ϰ��꣬��ζ±��ʳƷ������Ӫ��ռ��Ӫ�յ�95%���ϡ�

�����Ʊ���ʾ��2017�굽2019�꣬��ζʳƷ��Ӫ�շֱ�Ϊ38.5��Ԫ��43.68��Ԫ��51.72��Ԫ��ͬ�����ٷֱ�Ϊ17.59%��13.45%��18.41%����ĸ������ͬ�����ٷֱ�Ϊ31.93%��27.69%��25.06%��

����������Դ����ζʳƷ�Ʊ�

����������Ӱ�죬2020��ǰ�����ȣ���ζʳƷʵ��Ӫ��38.85��Ԫ�������ڳ�ƽ;ʵ�ֹ�ĸ������5.2��Ԫ��ͬ���½�15.3%�������ѳ���Ӫ�ա�

�������忴����ζʳƷ�������Ӫ�����ݴ��ڲ��������У����ż���ģʽ�����ģ������ӯ������������������

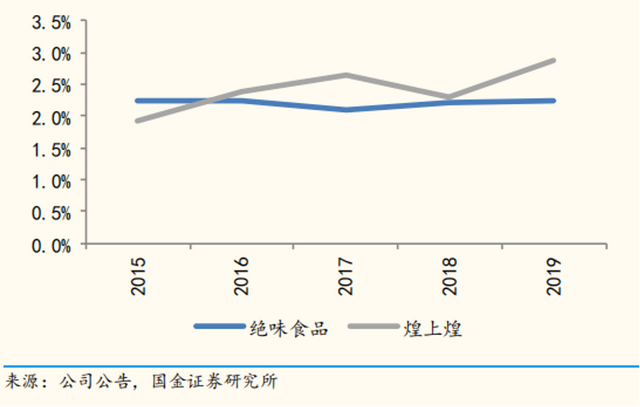

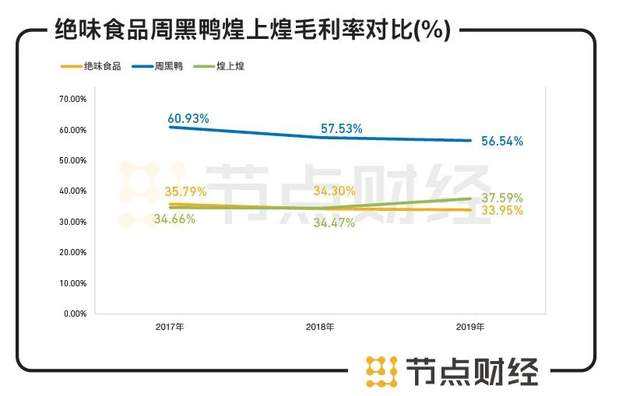

���������¶��������ԣ�����ģʽҲ�����˸���Ӱ��——ë���������컨�塣2017-2019�꣬��ζʳƷ��ë���ʷֱ�Ϊ35.79%��34.3%��33.95%�������»�����±ζ�г�����Щ���ݲ����ֹۡ�Wind������ʾ��2017-2020���ϰ��꣬�ܺ�Ѽ������ë���ʷֱ�Ϊ60.93%��57.53%��56.54%��54.56%;���ϻ͵�����ë���ʷֱ�Ϊ34.66%��34.47%��37.59%��35.62%�������ھ�ζʳƷ��

����������Դ����ζʳƷ�Ʊ���Wind

�������г��۵���Ϊ����ζʳƷë���������½���Ҫ�������Ϊ���ľ�Ӫģʽ�йء�ֱӪģʽռ��Խ�ߣ�ë����Խ�ߣ�������ģʽҪ�����������̣�����ë���ʽϵ͡�

������ζʳƷĿǰ�Ѿ����������ղ������Ĺ�Ȧ��

����/ 03 /

�����������ʽ�

����һ��ļ�� һ������Ǯ������

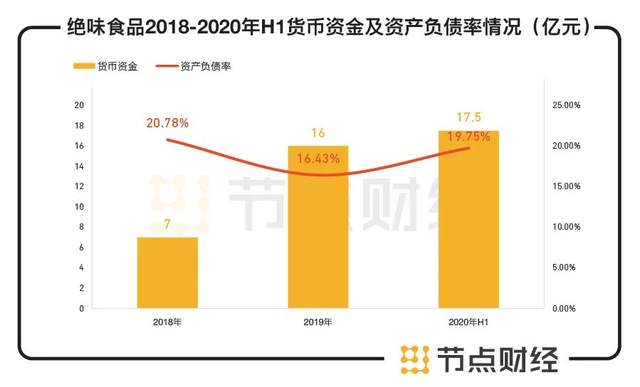

��������˼���ǣ��ֵ���ҵ�ܱ�������ɸ�ծ�ʹ��ߣ�����ζʳƷ�IJ۵����ʽ�“̫��”��

�����Ʊ���ʾ��2018-2020���ϰ��꣬��ζʳƷ�Ļ����ʽ�ֱ���7��Ԫ��16��Ԫ��17.5��Ԫ�����ͬʱ�����ʲ���ծ�ʷֱ���20.78%��16.43%��19.75%������ҵ�ڽϵ�ˮƽ���������Ͽ�����ζʳƷ�Ǹ��ʽ��ԣ�Ĺ�˾��

����������Դ����ζʳƷ�Ʊ�

��������������ʽ�£���ζʳƷ��2019��3�¹���������1000���ſ�ת����˾ծȯ���䷢���ܶ�Ϊ10��Ԫ������6�꣬ļ���ʽ���������ա��人��ɽ���ͺ��ϵ�5��±������Ʒ������Ʒ�ӹ�������Ŀ�С�

����������2020���ϰ��꣬��ζʳƷ��ЩͶ������������Ŀ��չ���Ȼ��������������ڹ��档������ʾ����������37300��±������Ʒ������Ʒ�ӹ�������Ŀ���������Ӱ�죬���������ӻ������ʵ��ӳ�����Ŀ����ʩ�������ʱ��;���հ������30000��±������Ʒ������Ʒ�ӹ�������Ŀ�����õؽϴ���ǰ���ڰ����õ��������ʱ�����˽϶�ʱ�䣬������Ŀδ�ܰ���ԭ�ȼƻ���ʱ������ڿ���;�人�������6000��±������Ʒ������Ʒ�ӹ�������Ŀ�������������г�����������Ԥ����Ҫһ���Ļָ�ʱ�䡣

��������ļ���ʽ��ż�ʹ�����������Ͷ����Ŀ�ϼ�ʹ��ļ���ʽ�2.7��Ԫ��ռ��ļ���ʽ�27.4%���ҡ���δʹ�õ�70%ļ���ʽ𣬾�ζʳƷֱ�ӹ����˽��ڲ�Ʒ��

�������ݾ�ζʳƷ�ڡ�����2020������ļ���ʽ�����ʹ�������ר��桷���ἰ����˾ȫ���ӹ�˾�ϼ�ʹ����߶�Ȳ����������5��Ԫ(��5��Ԫ)����ʱ����ļ���ʽ�����ֽ���������ڹ���������Ʋ�Ʒ�����У�3.1��Ԫ���ڹ�����ҵ������ҵ���ڡ�

����һ��ļ�ʡ�һ�����ƣ���Щ�������й�˾��ʱ�з���������ζʳƷҲ���ʲ���ծˮƽ�ϵ͡����ղ�����������£�������“��ʵ����”�Ĺ�Ȧ���պ��Ƿ��ʽ�������գ���Ҫ������ע��

����/ 04 /

�������ɶ���λ���֣�

��������ҵ����������

������������ע��ζʳƷ��ԭ��֮һ���ڣ���˾��ȥ��9�·ݿ�ʼ�������֣�3�����¿عɹɶ�����һ���ж���������25��Ԫ��

����2021��1��3�գ���ζʳƷ��������ƣ�2020��9��23��-12��31���ڼ䣬��˾�عɹɶ��Ϻ��۳���ҵ��չ�ϻ���ҵ(�ϻ���ҵ)����һ���ж����Ϻ��۹���ҵ��չ�ϻ���ҵ(���ϻ�)���Ϻ��ɹ���ҵ��չ�ϻ���ҵ(���ϻ�)���Ϻ�������ҵ��չ�ϻ���ҵ(���ϻ�)�ۼƼ��ֹ�˾��Ʊ3648.01��ɣ�ռ��˾�ܹɱ���5.99%��

��������֮�⣬ȥ��8�µף���ζʳƷ��������ƣ���˾�عɹɶ��Ϻ��۳���ҵ��չ�ϻ���ҵ(���ϻ�)����һ���ж����Ϻ��۹���ҵ��չ�ϻ���ҵ(���ϻ�)���Ϻ��ɹ���ҵ��չ�ϻ���ҵ(���ϻ�)���Ϻ�������ҵ��չ�ϻ���ҵ(���ϻ�)�ƻ�ͨ�����۽��ʹ��ڽ���ʽ�����г��۸���ֲ�����3651.78��ɹ�˾�ɷݣ����ֱ���������6%������ԭ��Ϊ�����ʽ�����ȥ��8�·ݹ�˾��Ʊ���ۼ��㣬����ֵĹ�Ʊ��ֵ��30��Ԫ��

�������ڴ˴μ������⣬��ζʳƷ���ش�������Ա��ý�����˵��“���ֶԹ�˾��û��Ӱ�죬���Ǵ�2011�꿪ʼ�ֹɣ��ɶ�ͨ�����ָ������”������翴�����ɶ����ֶ��ڹ�˾��˵�����������ʱ�������յġ�

�����ڵ�ƾ�(ID��jiedian2018)��ͼ�²�ɶ����ֵ���һ��ԭ�����������ᵽ��Ŀǰ��ζʳƷ��ҵ���Ѵ������ղ������ľ��������������컨�塣���ͬʱ����ζʳƷ�Ĺ�Ʊ�ִ��ڸ�λ���ڹ�ָ������Ըߵ�ʱ�������ɶ����߹�˾�߹ܶ�δ��ҵ������û��̫�����ģ�һ����ֻ���ԱȽϻ�Ծ��

����ͼƬ��Դ��ͬ��˳

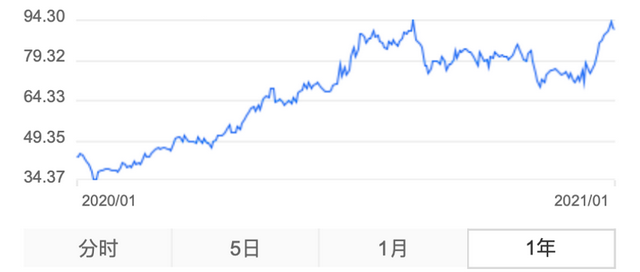

������ζʳƷ�Ĺɼ۴�2020��1�²���42Ԫ���Ѿ������Ŀǰ��90Ԫ���ۼ��Ƿ���100%����ζʳƷ�عɹɶ�����һ���ж��˷������ּƻ����浱�գ���ζʳƷ�ɼ�����ʷ��۵�λ�ϣ���94.2Ԫ/�ɡ�

�������⣬ȥ��12�£���ζʳƷ��˾���ܾ�����ȫʤ�Ͳ����ܼ����Ÿ���̴�ְ�������ĸ߲��ְ�������¼������������������롣

����/ 05 /

����������ҵ��չ��

���������������������γɳ���

����ҵ��������������ζʳƷ�����Է�չ�ڶ��������ߡ�

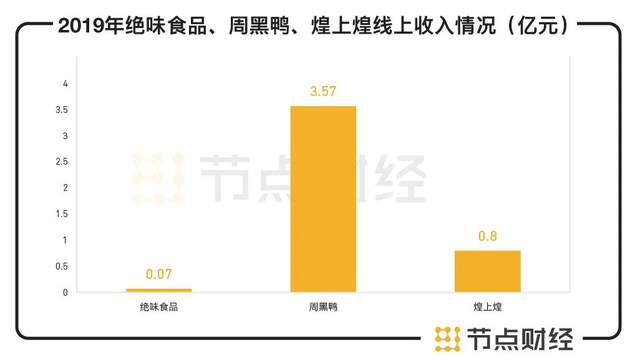

������ζʳƷ��2018���걨�У��״���¶�������������ݡ�����ĿǰΪֹ����ζʳƷ������ҵ���Խ�����ҵ��ѷɫ���١�2019����ʵ����������0.07��Ԫ��ռ�ȵ���Ӫ�յ�0.14%��ͬ���½�35.87%��ͬ�꣬�ܺ�Ѽ�ͻ��ϻ����ϵ�����ֱ�Ϊ3.57��Ԫ��0.80��Ԫ��

����������Դ����˾�Ʊ�

����2020�꣬��ζʳƷ������ҵ����Ȼδ�нϴ���ɫ���ڷ�˿�����ϣ��ܺ�Ѽ�����ϻ͵ľ���ƽ̨��˿�����ֱ�Ϊ398���ˡ�176���ˣ�����ζʳƷ�Ĺٷ��콢���˿������Ϊ1.2���ˡ�

������������ҵ�����֣���ζʳƷ�����ͳƣ��걨����ҵ������ͳ�����ݽ�Ϊ��è�������ȵ�����ƽ̨�������룬δͳ���Ź��ںš����š�����ô������ƽ̨���롣

����������������ҵ��רҵ��ʿ��������ζʳƷʵ������ҵ��������Ҳ�������ס���Ϊ��ζʳƷ����ҵģʽ��Ҫ���������ˣ�������ҵ����Ҫ��ֱӪҵ������Ӵ����ϵ��ƹ㣬����Ҳ�������µļ����̷ֵ��⣬�������ì�ܵġ�

����/ 06 /

������Ͷ�ʲ��֣�

������“±Ѽ֮��”�����Dz�����̬Ȧ

���������������ҵ��չ�ڶ��������ߣ���ζʳƷ��Щ��Ͷ�ʷ���ȡ�õijɼ������Զ�����

��������֮��ζʳƷ�ͽ�Ŀ��Ͷ���˽���“��ʳ��̬Ȧ”���Ⱥ������Ͷ�ʹ�˾�����ʱ���Ͷ��������Ͷ�ʻ��𣬰���“���ݾ���”“������Ҽ��”“����������ʢ”“���Ͻ�”�ȡ���˾������Ͷ�ʽ��ڹ�˾����չ��

������2019��ף���ζʳƷ��������60�ҿع��ӹ�˾����������Ѽ�������ʹ����������桢�Ҹ������ȣ���Щ�ӹ�˾��ҵ�����ʶ�ΪӪ����ʳƷ������ء�

������ζʳƷͶ�ʵ���Щ��ҵ�У���չ��õ��Ǻ����档����������ʾ��2015��������������ʱ����人�ںϴ�Ͷ��һ��Ͷ�ʵ�3000��Ԫ�����������֪��������Ͷ�ʣ�����������Ѷ����ҵ��4.5��ԪD�����ʡ��������Ͷ���ں�������ռ��33.69%��

����ͨ�����������Լ���Ͷ�ʰ�ͼ����ζʳƷĿǰ�Ѿ�������������ԭ���ϡ�����������ʳƷȫ��ҵ����Ͷ�ʣ�δ�������ռ������

���������ڲ�����ҵ�����ʲ��ء������������ԣ���ζʳƷ����û�д��ⲿ��Ͷ���л�ø��ߵ����档2019���걨��ʾ����˾�����Ͷ������Ϊ4899��Ԫ��ռ�����ܶ�Լ4.67%����2017���2018�꣬���������Ϊ����

����Ͷ������Ҫ�������徫��ζʳƷͶ�ʵĻر�����Ҫ���ڳ�����Ŀǰ��ζʳƷ��ֵ�ﵽ550��Ԫ����ӯ�ʴ�79�������������Ѱ���в����Ҳ�㲻�ϱ��ˡ�֮ǰ�з��������ƣ���ζʳƷ����̯����ӯ��ˮƽ������Ҫ������꣬��չ�ڶ���չ���ߡ���Ŀǰ��Ӫҵ���ѹ����˾�ڲ������¼�Ƶ��������£���ζʳƷ���ܳ�������õ�“Ѽ��֮��”��ʵ����˵��

�����ڵ�ƾ��������������ݽ����ο��������е���Ϣ��������������������κ�Ͷ�ʽ��飬�ڵ�ƾ�������ʹ�ñ���������ȡ���κ��ж��е��κ����Ρ�

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���