2021/03/19 17:13 ǧѰר��

����Ͷ����Դ����Ѷ

�������������洵����֥��ҵ�������ˡ���һ�Σ��ǻ���ơ�ơ�

�������գ�ɽ��ʡΫ����ί��ǡ��г�����ӯ�ڸ�����Ƶ����˻���ѩ��ơ��(�й�)����˾��ί��ǡ����³����ܾ�����Т��һ�У�˫���ͻ���ơ���뾰֥��ҵ��غ������˽��������뽻����

������Ϣһ�����������ھ�֥��ҵ��������ơ���������еIJ²�Ҳ���ֶ��ߡ���Ѷ�ͺ��������µ羰֥��ҵ��������������δ�յ��Է��ظ���

����01

����������Ѱ“����”

��������2018��Ľ���Ե��2021�����ST���ǣ�����ơ�����Ǿ�֥��ҵ�ڰ��ʱ��г�Ѱ�õĵ�����“��Ե”��

��������Ե��“����”����ȷ��˵���ǽ���Ե���ȶԾ�֥��ҵ�����顣2018��10�£�����Ե���뾰֥��ҵ��ɶ����������˾���ó�ϻ���ҵ���չ�����еľ�֥��ҵ�ɷ�����ǩ���ˡ�ս�Ժ���Э�顷�����ո�Э�飬�����˾�ͬ�Ⲣ��Э������Ե�չ���֥��ҵ34%-49%�Ĺɷݡ�

�����ӹ�Ȩ��ϵ�����������˾Ƴ��о�֥��ҵ46.79%�ɷݡ���������Ե����ȡ��Э��ɷݣ�Ҳ����ζ�������˾ƽ�ʧȥ�Ծ�֥��ҵ�Ŀع�Ȩ���������ⳡռ������ʢ���չ���ɷݱ�����ҵ��������δ���һ�£����ո洵��

�����������£��ҳ���ͬ�⡣������Ե��ϵ��֥��ҵ��Ȩ��֮��������Э����������ֱ���չ���֥��ҵ��ɶ����־�֥��ҵ�ɷݣ�תΪͨ��������ҵ���������ģʽ�ƽ���֥��Ŀ��

����˫��������ά����2�꣬����Ե���������ˡ�2020��12����Ѯ������Ե��¶����ƣ�һ��ǰ����Ͷ��2.45��Ԫ������ҵ��������ר�������չ���֥��ҵ�ɷݣ���������ҵ��չ���г���ֵ�Լ�������̸�н�չ����˾ս�Է�չ�ȿ��ǣ��估��ҵ��������ϻ����һ�¾����ݲ������ò�ҵ�������𣬹�˾��ֹ����Ͷ�ʡ�Ե�ֲ��������

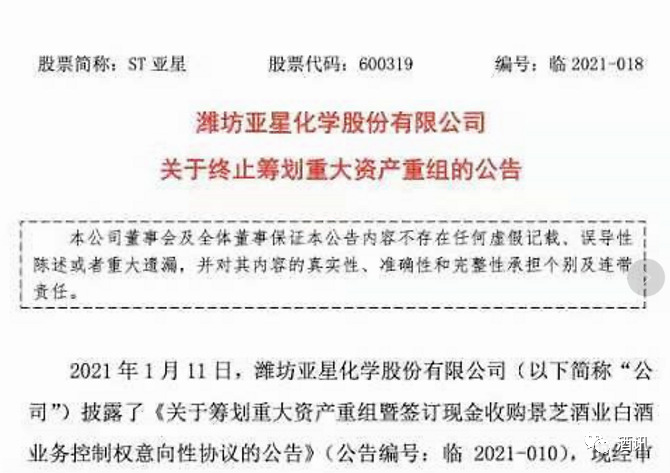

����������Ե�����ڰ���º�2021��1��11�գ�ɽ��������ҵST���Ƿ�������ƣ����ֽ��չ���֥��ҵ�Ŀ���Ȩ��ֻ��������ι�ϵά�ֽ���һ��ʱ�䣬ST������1��17�ձ�������ֹ�˴��ش��ʲ����顣

����02

����“³����”��������

�����������Ե�����������������֥��ҵ����һ�̺����������������������ע��������������Ȼ�����������——����Եı��ɽ���г��Ŀ��ؼ���ȫ����ս�Բ��ֲ�����ι�ϵ�ĺ��Ļ��⡣

��������ST���ǵij��֣���֥��ҵ��������ʽ“��Ȧ”��2021��������ǰ��ʱ��г��ߵ�ɽ�۵ĻԻ�ʱ�̣���A��һƬ��������֮�硣��ST������Ϊһ�ҳ���ҵ�����ѵĻ�����ҵ�����ⲻ�˴̼��ʽ��÷��

�����ӹ����չ�������ֹ��������̶�7�������գ�ST���Ǿ��ջ�5����ͣ��2����ͣ�壬ͬʱ��Ҳ�쵽���Ͻ�����3����ѯ����

����ͨ��ST���ǻظ��Ͻ�����ѯ���Ĺ��棬��֥��ҵѰ��Ե�����̱�������������ST���dzƣ�Ϋ���г�Ͷ�����ڳɹ��ĵ�ԭ��˾�ڶ���ɶ���ҫ�������е�4000��ɹ�˾�ɷݺ���Ϋ�����Ǽ�������˾(�³����Ǽ���)��ɱ���Ȩί��Э�飬������ʹ���Ǽ������ֹ�˾�ɷݵı���Ȩ����Ϊ��˾�عɹɶ������ͬʱ����֥��ҵı�����ʱ��г��Խ���ʵ�ֿ�Խʽ��չ��˫����ɺ�������

��������˵�������ھ߱����ʱ�����Ϋ���г�Ͷ���ŵ��ƶ��£���֥��ҵ��ST���ǵĺ�������������ͷ�����ⱳ������⣬����Ϊ���þ�֥��ҵ�ܹ����ʱ��г�ʵ�ֶԽ�——��������С�

������Ϊ�й�����Ĺ�Ӫ����ҵ֮һ�ľ�֥��ҵ����Ȼ������“³�Ƶ�һ��”����ʷ�ص�����ʵ�ϣ����Ű���ҵ�������Ȼ��������ʱ�����չ���Ƴ��У������ǽ��Ʒ���2020�꣬������̨��ҵ���ɾƵȽ�����ҵ�Ⱥ�������ս�ʱ��г�����֥��ҵ���ʹ���Ľ�����ҲԽ���ԡ���һ�㣬����ST���ǵ��������ֱ��ܿ������ߡ�

�������뽴���ǵ���ⲻͬ����֥��ҵ���л�����������³�Ƶ�ʹ������Ӫ��ר��Ф���������ʾ���谭ST�����չ���֥��ҵ�Ĺؼ�������“��ҵ��������Ӫ���ʲ�”�����оͰ�����³�Ƶء��˴���ֹ�չ�������Ҫ��ԭ����Ǿ�֥��ҵ��Ը����³�Ƶ������չ���Χ������ĿĿǰ�����ڿ����״̬����δʵ��Ԥ�ڵ���ҵ��ֵ������֥��ҵ�������л���Ҳ��Ϊ�˻����ʽ���ŵ���״��

����03

��������ơ��ֵ���и���?

�����ƹ���Ѳ������ơ�ƻ����������һ����?���ܻ���ơ�ƺ;�֥��ҵ��δ�Ծ����������������Ӧ�����г��Ѿ���ʼ�ڴ�����ơ����ɽ���ھƵ����ƹ����ٶ������ˡ�

�����ھ�֥��ҵ֮ǰ������ơ������2018�����ɽ���ھƻ�ġ���ʱ���������»������(���)����˾���ܽ��51.6��Ԫ������ɽ���ھ�9915�����������ͨ�ɣ���Ϊɽ���ھƵڶ���ɶ�(�ֹɱ���Ϊ11.45%)��

��������ơ��֮��ɽ���ھƵ����壬ɽ���ھƶ��³�����ϲ���������ʾ����˾���������ŵ�����������Դ�������ھ�ʵ���˶Խ����г��ķ�չ��ͬʱ����˾��ֽ���˻���Ĺ��������ս��ģʽ�������˷ھƵ�������������˾�ͻ���ĺ���������������������һ���ʽ𣬶���������ս��Эͬ���棬ʵ�������ƻ�����

����������������ɽ���ھƻ�ĺ��ҵ��ȷʵ���˾�ϲ��2018��-2020�꣬�ù�˾�ֱ�¼��Ӫ��93.82��Ԫ��118.80��Ԫ��139.96��Ԫ��������ͬ������Ϊ54.01%��28.63%��57.75%���ڴ��ڼ䣬ɽ���ھ�����2019����ʽ�������ҵ����Ӫ����Ӫ��

�����Դˣ��г����ڻ���ơ�Ƽӳ��µľ�֥��ҵ��ʼ�ڴ�����һ����������ٶȸ���““����+�ھ�”ģʽ�ijɹ�?���ߣ�˫�������������������ƷӪ����������������ʱ�����ȷ���������εĻ�ͨ����?

������Ȼ��һ�г��붼��ʱ����֤�����ھ�֥��ҵ���ԣ�����ʷʹ������ҳ���70����İ���ҵ������Ҫ��Ե��Ƿ�չ·��Խ��Խխ�����⡣

������Ϊɽ��ʡίʡ�������ڼ��ص�������ҵ���й��ص���ƹǸ���ҵ�й��ƹ�ҵ��ǿ��ҵ���й�֥�����Ͱ������ҵ����֥��ҵһֱ��Ϋ���е�������ҵͬ��Ҳ��³�Ƶ���ͷ��ҵ�����ӹ�ģ��������֥��ҵ�ڽ������Ӫ��һֱά����4.5��Ԫ���ң��Ҵ��ڳ�������״̬��

������Ӫ��ר��Ф����Ծ�Ѷ������ʾ��������зdz��Ӵ�IJ�ҵ��������������ơ�Ƽ������µ���ҵ��������ϵͳ��������������֥��ҵ��ȫ��������չ����Ŀǰ��֥��ҵ����ֻ��“Ϋ���ľ�֥��ҵ”����û��ʵ��ɽ��ȫʡ����Ȳ��֡�δ�������ʡ�ڲ�����������ǿ�ĵ�һ����

�������г�������ɽ����Ȼ�ǰ����������Ѵ�ʡ�������������ڿ��ŵ��г���Χ������ɽ���г������Ѿ�������Ʒ�Ƹ�ݴ�������³��Ʒ��——��֥��ҵ���ű�������ͻȪ������̨���ڶ�³�ƹ�ģС��ͬʱ�����ۼ����еͶ����Ѵ������ھ�ҵ�߶˻������ƽ��Ĵ�ʱ���У�������ѩ�ϼ�˪��ʹ֢��

������֥��ҵ����Ϊ���ж��������������ϵ�³������֮·Ҳͬ�������Ҽ衣

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���