2021/05/25 15:05 ЫМДяХЩ

ЁЁЁЁНёФъЙњФкЕФЛњЦїШЫШкзЪГБЃЌецЪЧШШФж!5дТ18ШеЃЌМДБОжмЖўЃЌЗўЮёЛњЦїШЫЙЋЫОЦеЖЩПЦММаћВМЭъГЩ5вкдЊШЫУёБвCТжШкзЪЃЌетЪЧвЛФъФкЫќЕФЕкШ§БЪвкМЖШкзЪЁЃдйдчаЉЃЌ5дТ7ШеЃЌЩюлквЦЖЏЛњЦїШЫЙЋЫОгХАЌжЧКЯБЛДЋЛёЕУШэвјбЧжоНќвкдЊШкзЪЃЌетЪЧМЬ1дТКѓЦфНёФъЕФЕкЖўБЪШкзЪЁЃвпЧщДпЛЏЯТЃЌЙњФкЛњЦїШЫЗЂеЙЕУШчЛ№ШчнБЃЌвЛБпИїЪНИїбљЕФЛњЦїШЫзпНјИДЙЄИДВњЕФУХЕъЁЂЙЄГЇЃЌСэвЛБпЛњЦїШЫДДЦѓУЧПЊЦєаТвЛТж“РПН№”ШШГБЁЃНіЪЧдкИеИеЙ§ШЅЕФ1~4дТЃЌЙњВњЛњЦїШЫЦѓвЕЭЖзЪвбОДяЕН67Ц№ЃЌРлМЦН№ЖюГЌЙ§100вкШЫУёБвЃЌЦфжаН№ЖюЙ§вкЕФЕЅБЪШкзЪзузуга30Ц№вдЩЯЁЃетЪЧЪВУДИХФю?вЊжЊЕРЃЌШЅФъШЋФъЕФЛњЦїШЫШкзЪЪ§Ні115Ц№ЃЌЙ§вкШкзЪвВОЭЪЎМИЦ№ЁЃееЯждкЕФШкзЪЧїЪЦЃЌНёФъгаЭћБШ2020ФъШкзЪЪ§діГЄГЌ20%!ЗБШйЕФЙњВњЛњЦїШЫШкзЪГБжаЃЌЫЪЧИќЖрзЪБОбКБІЕФЖдЯѓ?етаЉЦјЪЦШчКчЕФДДвЕЙЋЫОУЧЃЌЫИќгаЛњЛсГЩГЄЮЊЯИЗжШќЕРЕФЭЗВПЭцМв?АщЫцзХИќЖрзЪН№ЕФгПШыЃЌЙњВњЛњЦїШЫЛсМгЫйБМЯђТфЕиЕФДКЬьТ№?

ЁЁЁЁ01.вНСЦЁЂЙЄвЕЁЂЗўЮёЛњЦїШЫЦыЮќН№ УмМЏЗжВМдкББЩЯЩю

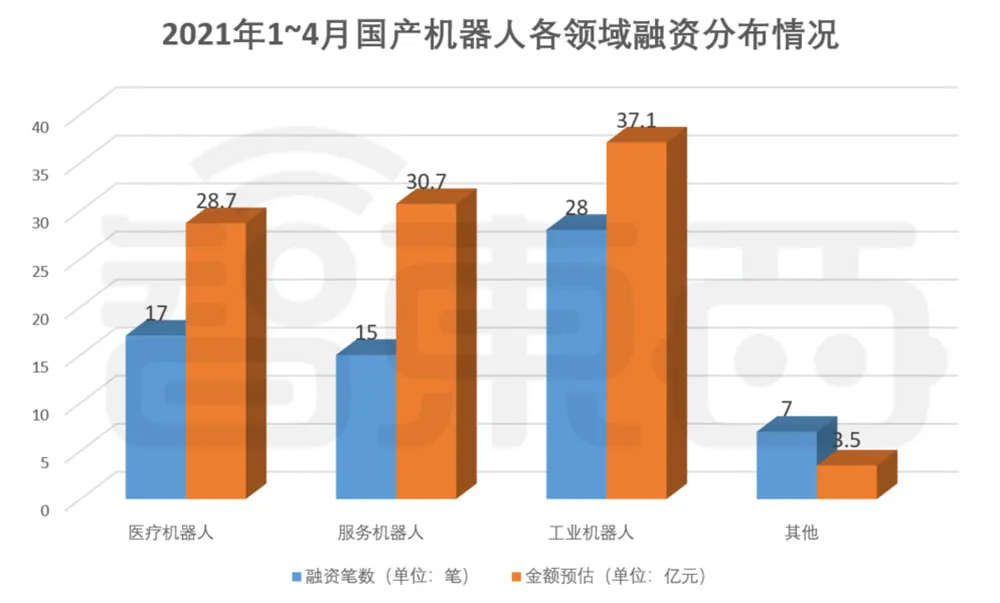

ЁЁЁЁДгдк2021Фъ1~4дТЕФЙњФкЛњЦїШЫЦѓвЕШкзЪЗжВМЩЯЃЌЮвУЧПДЕНЙЄвЕЛњЦїШЫГЩЮЊШкзЪБЪЪ§зюЖрЕФСьгђЃЌДяЕН28БЪЃЌеМБШДя42%ЁЃетвЛСьгђАќРЈЮяСїВжДЂЛњЦїШЫЁЂЛњаЕБлазїЛњЦїШЫЕШЦЗРрЁЃЭЌЪБЃЌвНСЦЛњЦїШЫКЭЗўЮёЛњЦїШЫвВЗжБ№ЛёЕУСЫ17БЪЁЂ15БЪШкзЪЃЌЗжБ№еМБШ20%зѓгвЁЃЗўЮёЛњЦїШЫКмЖрШЫдкОЦЕъЁЂВЭЬќЁЂЩЬГЁЖММћЙ§зіЫЭВЭЁЂЕМКНЕШЙЄзїЃЌЖјвНСЦЛњЦїШЫдђЩцМАСЫЪжЪѕЛњЦїШЫЁЂЭтЙЧїРЛњЦїШЫЕШЁЃДЫЭтЃЌЦфЫћСьгђШчЛњЦїШЫЪгОѕЁЂЛњЦїШЫЦНЬЈЁЂЛњЦїШЫГфЕчЩшБИЕШгыЛњЦїШЫВњЦЗЙиСЊжБНгЕФВњвЕСДЭцМввВЛёЕУСЫ7БЪШкзЪЁЃвЕФкЯрЙиЗжЮіЪІДжТддЄЙРЃЌНижС4дТжабЎЙњФкНёФъвбЙЋВМЕФЛњЦїШЫШкзЪПЩФмДяЕН100вкдЊШЫУёБвЁЃШєвдДЫЮЊВЮПМЃЌдкДЫЦкМфЕФвбЙЋВМвНСЦЛњЦїШЫЁЂЗўЮёЛњЦїШЫЁЂЙЄвЕЛњЦїШЫШкзЪЖюПЩФмЖМдк30вкзѓгвЁЃ

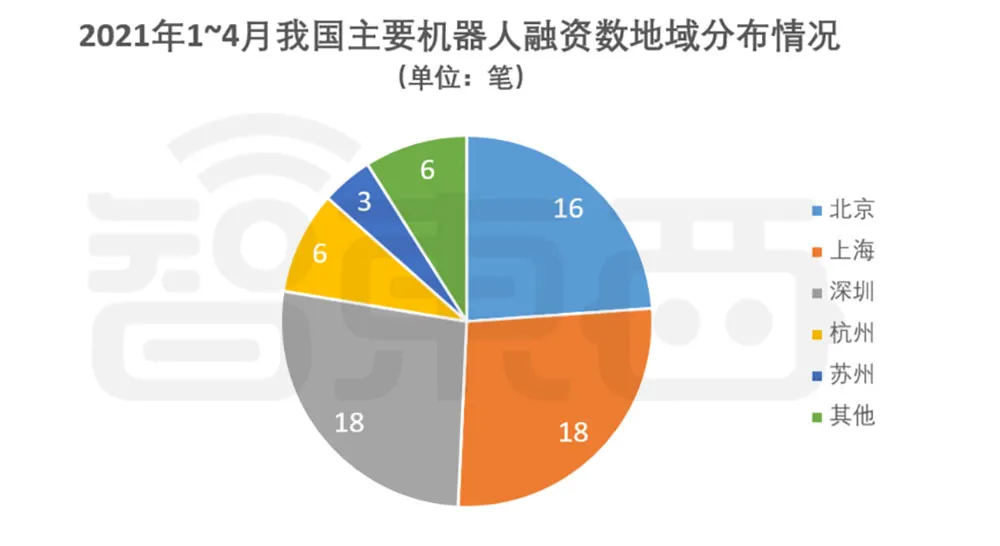

ЁЁЁЁдкЕигђЗжВМЩЯЃЌЮвУЧПДЕН2011Фъ1~4дТЛёЕУШкзЪЕФЙњФкЛњЦїШЫЦѓвЕжївЊЛуОлдкББЩЯЙуЕиЧјЃЌЦфжаЩюлкКЭЩЯКЃзюЖрЃЌДяЕН18МвЃЌББОЉДяЕН16Мв;ДЫЭтЃЌКМжнКЭЫежнШкзЪБЪЪ§вВДяЕН6БЪЃЌжївЊЮЊЙЄвЕЛњЦїШЫ;ЦфЫћЕиЧјШчжиЧьЁЂЮфККЁЂЖЋнИЕШЕивВгаЛњЦїШЫЦѓвЕШкзЪГіЯжЃЌЕЋКЯМЦНіга6МвЁЃ

ЁЁЁЁГ§СЫЕигђЗжВМЃЌЮвУЧЛЙЗЂЯждкДЫЦкМфЛёЕУШкзЪЕФЛњЦїШЫЦѓвЕжївЊГЩСЂгк2014~2019ФъЁЃЦфжаЃЌ2016ФъГЩСЂЕФЛњЦїШЫЦѓвЕОгЖрЃЌДяЕН18Мв;2017ФъГЩСЂЕФЦѓвЕНєИњЦфКѓЃЌДяЕН10МвЁЃетвЛЗжВМЗћКЯ2016~2017ФъЕФЛњЦїШЫДДвЕГБвдМАДДЦѓЗЂеЙжмЦкЃЌжкЖрЦѓвЕе§НјШыЩЬвЕЛЏЦЬПЊНзЖЮЁЃ

ЁЁЁЁ02.вНСЦСьгђБЌЗЂЧАвЙЃКЪжЪѕЛњЦїШЫЁЂЭтЙЧїРЛњЦїШЫДѓШШ

ЁЁЁЁДг1~4дТзпЪЦРДПДЃЌ2021ФъгаЭћГЩЮЊвНСЦРрЛњЦїШЫШкзЪЕФБЌЗЂФъЁЃЮвУЧДѓжТЭГМЦПЩжЊЃЌдк2021Фъ1~4дТЕФЛњЦїШЫШкзЪЯюФПжаЃЌвНСЦСьгђЛњЦїШЫШкзЪДя17Ц№ЃЌеМБШДя1/4ЃЌЦфжагаНќЪЎБЪШкзЪН№ЖюЙ§вкЁЃЖјдк2020ФъЃЌШЋФъЫљгаЙ§вкЕФЛњЦїШЫШкзЪЯюФПВЛЙ§ЪЎМИЦ№ЁЃ

ЁЁЁЁдкетаЉШкзЪЯюФПжаЃЌЩюлкОЋЗцвНСЦЕФ6вкдЊШкзЪЮовЩзюв§ШЫзЂФПЁЃОЋЗцвНСЦгк2017ФъГЩСЂгкжаЙњЩюлкЃЌОлНЙЪжЪѕЛњЦїШЫЃЌОнГЦЪЧЙњФкЮЈвЛвЛМвЁЂШЋЧђЕкЖўМвЭЌЪБеЦЮеЕЅПзЪжЪѕЛњЦїШЫМАЖрПзЪжЪѕЛњЦїШЫММЪѕЕФЙЋЫОЁЃ2020ФъаТЙкЗЮбзвпЧщДпДйдЖГЬвНСЦПьЫйЗЂеЙЃЌдЖГЬЪжЪѕЁЂздЖЏЛЏЪжЪѕвВПьЫйЗЂеЙЁЃГ§СЫОЋЗцвНСЦЃЌЩюлкдЊЛЏжЧФмЁЂББОЉЪѕШёММЪѕЁЂББОЉЮЈТѕвНСЦЁЂББОЉГЄФОЙШЕШЦѓвЕОљзЈзЂгкЪжЪѕЛњЦїШЫЃЌЛёЕУГЌвкдЊШкзЪЁЃЭтЙЧїРЛњЦїШЫЪЧСэвЛДѓ“ЮќН№”СьгђЃЌБэЯждкШкзЪЧщПіЩЯЃЌТѕВНЛњЦїШЫЁЂГЬЬьПЦММЁЂЦцХЕЖЏСІЁЂдЖвВПЦММЕШЙЋЫОЖМЛёЕУСЫДѓЖюШкзЪЁЃвЛЮЛЭЗВПЦѓвЕШЫЪПИцЫпЮвУЧЃЌЦфЭтЙЧїРЛњЦїШЫвбе§ЪННјШыЩЬвЕЛЏНзЖЮЃЌФмЮЊжаЗчепЁЂИКжиЙЄШЫЕШДјРДЪЕМЪБуРћЃЌаавЕГЪЯжБЌЗЂжЎЪЦЁЃВЛЙ§етРрЛњЦїШЫМлИёШдНЯАКЙѓЃЌжївЊУцЯђвНдКЕШTo BЪаГЁЁЃ

ЁЁЁЁГ§СЫЪжЪѕЛњЦїШЫЁЂЭтЙЧїРЛњЦїШЫСьгђЃЌЛЙгавЛаЉЕЅЕуБЌЗЂЕФГЁОАЁЃБШШчХЕбЧвНдКЮяСїЛњЦїШЫОЭЙизЂЮяСїКЭвНдКЕФНЛВцСьгђЃЌвВдк1дТ27ШеЛёЕУ1.2вкдЊBТжШкзЪЁЃОнСЫНтЃЌЦфДДЪМШЫ&ЖЪТГЄНЏЛЏБљЪЧЛЊЮЊЪжЛњЕФ1КХДДЪМдБЙЄЃЌДДвЕжЎГѕОЭСЂжОШУЮяСїЛњЦїШЫНјШыШЋЙњвНдКЃЌФПЧАвбГЩЮЊЮяСїЛњЦїШЫдквНдКГЁОАЕФХХЭЗБјЁЃЮвУЧПДЕНЃЌетаЉвНСЦРрЛњЦїШЫДѓЖрГЩСЂгк2017~2019ФъЃЌШкзЪТжДЮЖрЮЊAТжЁЂBТжЃЌаТШёЕФПЦММСІСПгаЭћЮЊвНСЦЪ§зжЛЏзЊаЭЬсЙЉаТЖЏСІЁЃ

ЁЁЁЁ03.ЗўЮёЛњЦїШЫСьгђЮќН№ЃЌЩЬвЕЛЏБЛПДКУ

ЁЁЁЁЯрБШгквНСЦЛњЦїШЫЃЌЛюдОдкВЭЬќЁЂЩЬГЁЁЂОЦЕъЕШСьгђЕФЗўЮёЛњЦїШЫЖдгыДѓжкРДЫЕИќЪьЯЄЃЌвВдк2021ФъЕФзЪБОЩѓЪгЯТБИЪмЧрэљЁЃОнВЛЭъШЋЭГМЦЃЌ2021Фъ1~4дТЗўЮёЛњЦїШЫШкзЪЖрДя15Ц№ЃЌеМ22%ЁЃ

ЁЁЁЁЦфжаВПЗжЦѓвЕШчдЦМЪПЦММЁЂДяуЫПЦММЁЂИпЯЩЛњЦїШЫЕФШкзЪЖюИпДя5вкЁЂЩѕжСГЌ10вкдЊЃЌЕЋВПЗжЦѓвЕШкзЪЖюНіЪ§АйЭђдЊЁЃЫфШЛЃЌгавЕФкШЫЪПГЦетаЉШкзЪПюПЩФмВЂЗЧвЛДЮИјЕНЦѓвЕЃЌЧвПЩФмЛсгаКмЖрИНМгЬѕМўЃЌЕЋвРШЛФмДгжаПДЕНзЪБОдкЯђЗўЮёЛњЦїШЫЭЗВПЦѓвЕЛуОлЕФЧїЪЦЁЃЯрБШгквНСЦЛњЦїШЫСьгђаТШёЦѓвЕдЦМЏЃЌЗўЮёЛњЦїШЫСьгђЕФ“ХЊГБЖљ”ДѓЖрдк2014ФъЁЂ2016ФъЩѕжСИќдчЪБОЭГЩСЂЁЃвЛЮЛвЕФкШЫЪПИцЫпЮвУЧЃЌЕБЯТЃЌЗўЮёЛњЦїШЫММЪѕКЭГЩБОЖМЪЕЯжСЫЩЬвЕЛЏЬѕМўЃЌПЊЪМДгвЛЯпГЧЪаЯђЯТЯТГСЃЌгаЭћЫцзХвпКѓВЭвћЁЂОЦЕъЕШаавЕЕФЗДЕЏЃЌДгЖјгРДШЋЙњДѓЗЖЮЇБЌЗЂЁЃЛЙгавЛЮЛвЕФкШЫЪПГЦЃЌ2020ФъаэЖрУцСйгУЙЄЛФЕФВЭЬќЁЂОЦЕъдкИДЙЄИДВњжабЁгУЗўЮёЛњЦїШЫЃЌвдНЯЕЭГЩБОЪЕЯжЗўЮёЃЌЮовЩЪЧетвЛЪаГЁБЌЗЂЕФДпЛЏМСЁЃ

ЁЁЁЁЗўЮёЛњЦїШЫЕФЭЖзЪЗНгааэЖржЊУћЛЅСЊЭјДѓГЇЁЃБШШчЃЌжЊУћВЭвћЛњЦїШЫЙЋЫОЧцРЪжЧФмЕФЭЖзЪЗНОЭЪЧАЂРяЖіСЫУДЃЌЖјИпЯЩЛњЦїШЫдк4дТ14ШеЕФвкМЖУРдЊB+ТжШкзЪОЭРДздУРЭХЁЂЬкбЖЕШЁЃПЩЯыЖјжЊЃЌЗўЮёЛњЦїШЫЦѓвЕЕФВЉоФвВГЩЮЊЛЅСЊЭјДѓГЇЕФЧРЬВДѓеНЁЃзмЕФРДЫЕЃЌЗўЮёЛњЦїШЫЪаГЁЯрЖдГЩЪьЃЌЭЗВПЦѓвЕЛљБОЭъГЩетвЛТжЕФШќЕРељЖсЃЌЗжБ№еМСьВЭвћЁЂОЦЕъЁЂЩЬГЁСьгђЁЃЖјАбЮеетаЉСьгђгУЛЇШыПкЕФЛЅСЊЭјЦНЬЈЃЌЮовЩМШГЩЮЊашЧѓЬсЙЉЗНЃЌгжГЩЮЊзЪБОзЂФмЗНЁЃ

ЁЁЁЁ04.ЙЄвЕЛњЦїШЫЃКЮяСїВжДЂЁЂжЧФмаЭЌ

ЁЁЁЁЙЄвЕЛњЦїШЫЪЧвЛИіИќПэЙуЕФСьгђЃЌОнЮвУЧВЛЭъШЋЭГМЦЃЌ2021Фъ1~4дТетвЛШќЕРЙВга28МвЦѓвЕДЋГіШкзЪЃЌеМБШНгНќ50%ЁЃ

ЁЁЁЁЦфжаЃЌЮяСїВжДЂЛњЦїШЫЪЧвЛДѓШШУХЮќН№СьгђЁЃБШШчЃЌБОЮФПЊЦЊЬсЕНЕФАыФъСНТжЙ§вкШкзЪЕФгХАЌжЧКЯЃЌжївЊзіЕФОЭЪЧЮяСїВжДЂЛњЦїШЫЁЃДЫЭтЃЌЛЙБШШчСщЖЏПЦММдк3дТ23ШеЛёЕУ2.5вкдЊPre-CТжШкзЪЁЃЦфCEOЦыХЗдкДЫЧАВЩЗУжаИцЫпЮвУЧЃЌХЗжодк2015ФъЛљБОДяЕНШЫСІГЩБОКЭЛњЦїГЩБОЕФНЛВцЕуЃЌжЎКѓЮхФъвЦЖЏЛњЦїШЫЪаГЁФъИДвЛФъдіГЄЩѕжСДяЕНЪЎБЖЃЌЖјЮвЙњгаЭћдк2020ФъгРДРрЫЦНЛВцЕуЁЃвЛЮЛвЕФкШЫЪПГЦЃЌвпЧщжаЕчЩЬЁЂвНСЦЕШдіМгЖрЩйМўЩЬЦЗЁЂЮязЪЃЌБГКѓОЭаэЖрдіЖдгІЕФЮяСїВжДЂЛњЦїШШЁЃдкетжжБГОАЯТЃЌВжДЂЮяСїЛњЦїШЫвВгРДаТЕФШкзЪГБЁЃ

ЁЁЁЁЯрБШгкЮяСїВжДЂЛњЦїШЫЃЌаЭЌЛњЦїШЫЪЧзЈвЕЖШИќЧПЕФСьгђЃЌЩцМАзЪВњвВИќжиЁЃОнЮвУЧЭГМЦЃЌ1~4дТЃЌАќРЈНкПЈЛњЦїШЫЁЂдННЎПЦММЁЂУОйЄЛњЦїШЫЁЂАЌРћЛњЦїШЫЕШЦѓвЕЖМЛёЕУСЫвкдЊМЖШкзЪЁЃдкЙЄвЕазїЛњЦїШЫетвЛСьгђЃЌЙњФквВГіЯжзЪБОЦЕЗБДЙЧрЕФГшЖљЁЃБШШчНкПЈЛњЦїШЫОЭдк1дТЛёЕУ3вкдЊCТжШкзЪЃЌЖјетМв2014ФъГЩСЂгкЩЯКЃЕФазїЛњЦїШЫЙЋЫОдк2019ФъЛёЕУЕФBТжШкзЪвВЪЧвкдЊМЖЁЃОнЯЄдкЩЬвЕЛЏЗНУцЃЌЦфдк2020ФъЪеШыЙ§вкЃЌГіЛѕСПЯрНЯгк2019ФъдіГЄСЫ4БЖЃЌВњЦЗвбТфЕи3CЕчзгЁЂЯШНјжЦдьЁЂЦћГЕСуХфМўЕШЖрСьгђЁЃ

ЁЁЁЁЭЌЪБЃЌдкЕигђЗжВМЩЯЃЌЙЄвЕЛњЦїШЫВЛдйЯёЧАСНРрЛњЦїШЫвЛбљНіИпЖШОлМЏгкББОЉЁЂЩЯКЃЁЂЙуЖЋШ§ЕиЃЌЖјЪЧЭЌЪБЗжЩЂдкЮфККЁЂФЯОЉЁЂКМжнЁЂЫежнЕШЙЄвЕВњвЕЛљДЁНЯКУЕФЕиДјЁЃЙЄвЕазїЛњЦїШЫдкзЪБОЩЯЕФГЩЙІЃЌгыЕБЯТШЋЧђВњвЕЪ§зжЛЏзЊаЭЕФЧїЪЦЯрвЛжТЃЌвВгыЮвЙњ“ЪЎЫФЮх”ЦкМфаТЛљНЈМАВњвЕЪ§зжЛЏеўВпЯргГГФЁЃЕїВщЛњЙЙGGIIЪ§ОнЯдЪОЃЌ2019ФъШЋЧђазїЛњЦїШЫЯњСП2.55ЭђЬЈЃЌЪаГЁЙцФЃ44.1вкдЊЃЌдЄМЦЕН2023ФъЃЌШЋЧђазїЛњЦїШЫЯњСПНЋДя8ЭђЬЈЃЌЪаГЁЙцФЃНЋНгНќ120вкдЊЁЃ

ЁЁЁЁ05.НсгяЃКАйвкШкзЪЃЌФмЗёв§БЌЛњЦїШЫЪаГЁЃП

ЁЁЁЁЭЈЙ§МђЕЅИДХЬ2021Фъ1~4дТЛњЦїШЫШкзЪЧщПіЃЌЮвУЧПДЕНВЛНідкЪ§СПЩЯЯрБШ2019ФъгаВЛаЁЩЯеЧЃЌдкН№ЖюЩЯвВГіЯжИќЖрвкМЖШкзЪЃЌЩѕжСГіЯж10вкМЖДѓЯюФПЁЃЭЌЪБЃЌЮвУЧвбОПДЕНВЛЭЌШќЕРеЙЯжГіЩЬвЕЛЏЕФВЛЭЌНзЖЮЃЌЫќУЧЕФЗЂеЙДѓЖрРыВЛПЊвпЧщЕФДпЛЏЁЃЕБШЛЃЌетаЉзЪН№ФмВЛФмецЕФГЩЮЊЛњЦїШЫБщЕиПЊЛЈЕФЙиМќвЛЭАН№ЃЌШдШЛашвЊЮвУЧНјвЛВНЙлВьИїЯИЗжСьгђЕФЪаГЁЖЏЯђЁЃ

ЁЁЁЁАёЕЅЪеТМЁЂИпЙмЪеТМЁЂШкзЪЪеТМЁЂЛюЖЏЪеТМПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎФкШнПЊЗХЉЎФкШнСЊЯЕЉЎЖРМвБЈЕРЉЎЗЈТЩЩљУї

ITВњвЕЭј&WWW.CITMT.CN © 2016-2018 ЖѕICPБИ18015839КХ-1![]() ЖѕЙЋЭјАВБИ 42112402000149КХ

ЖѕЙЋЭјАВБИ 42112402000149КХ

зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ дЦздЭЦ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ