2022/09/08 17:01 ��ֵ��

����������ƻõ�Ӱ���硶�������硷���ս��ߡ����ң������ˡ��У������˶���������������������θ߶����Ƶ���ò���֣���Ϊ���������ಢ���ӵ�зḻ�ı��飬���������������С�

��������һֱ��취��ϣ�������˾����������������ʶ����������У����λ����˾��ǶԴ����*�ݻ���

����Ϊ��ժ��������飬��ȥ��50���һ�ڿƼ���˾Ͷ���˴�ѵ�ʱ�䡢��������Դ��ϣ�������������ʵ��

��������8�£�С������һ�����λ�����CyberOne������һ��ȫ�ߴ����η��������ˣ�С�׳�����д����ġ����ԡ�������ġ�С�ԡ�������ġ��Ӿ�����ǿ���ġ���֫����

��������˵��CyberOne�ܸ�֪������������Э�����������˶����ܿ���������ʵ���硣

��������һЩ��ȥ��8�·ݣ���˹��*���������λ�����“������”Optimus����˹������ʾ��Optimus�������ܱ�����ҵ�����Ҫ��

������ͷ��˾���볡���½�չ���ܻ����ij���������á�������ǰ��˹�����������Ƴ� Optimus ʱ����־�������Ƿ��ߴ�250.10%����ɽ��������̿Ƽ���10ֻ������Ƿ�������100%;С�� CyberOne һ���Ƴ���Զ��������8��16����8��22�����������������ͣ���ۼ��Ƿ���74.49%��

�������ǰ���������£�����ֵ�ù��ĵ������ǣ�

����CyberOneҲ�ã�OptimusҲ�գ����Ǿ����Dz����������ܵ����λ�����?

�������λ�������ʲô?���������ļ�������?

������ͷΪʲôҪ���Ȳ��ָ�����?���λ����˵��г�ǰ����������?

����01������50�꣬��“�ܶ�”��“�ᶯ”

�������λ����ˣ�����˼�壬ָ���Ǿ����˵�ijЩ�ص�����ƹ���(��о�ϵͳ���˶�ϵͳ��)�����ܻ����ˣ��������ɶ�*���Ѷ�*���ǻ�����������վֻ��룬����ΪAI�����*��̬��

����������һ�dz����ӵ�ϵͳ�����죬���������Է�Ϊ���㣺һ�������Ĵ��ԣ�һ������֫��ؽڡ�

����Ŀǰ�������з����λ����������ij�����˵�������˵Ĵ��Ի������Լ��з���������˹����������Ҫ���Լ���ɣ�������Ϊ�������˶����ơ��������Զ�ѵ���ȡ�

������֫��ؽڷ��棬���λ����˶����˶�������������֪��������Ҫ��ϸߣ����ĵ��㲿������оƬ���ŷ�ϵͳ�����������������ʹ�������

�������У����������ŷ�ϵͳ����������������Ϊ��Ҫ�Ĺ��졣

�����������ǶԻ����˵�λ�á��ٶȡ����ٶȵȽ��п��ƣ�����˵��Ӱ�����˶�����;�ŷ�ϵͳ��ʹ�����˵�λ�á���λ��״̬���ܹ������趨ֵ�ı仯���仯��Ӱ���Ż����˵��˶����Ⱥ��ȶ���;���������ض�˵��ֱ��Ӱ�쵽�����˵��˶����ɶȺͰ�ȫ�ԡ�

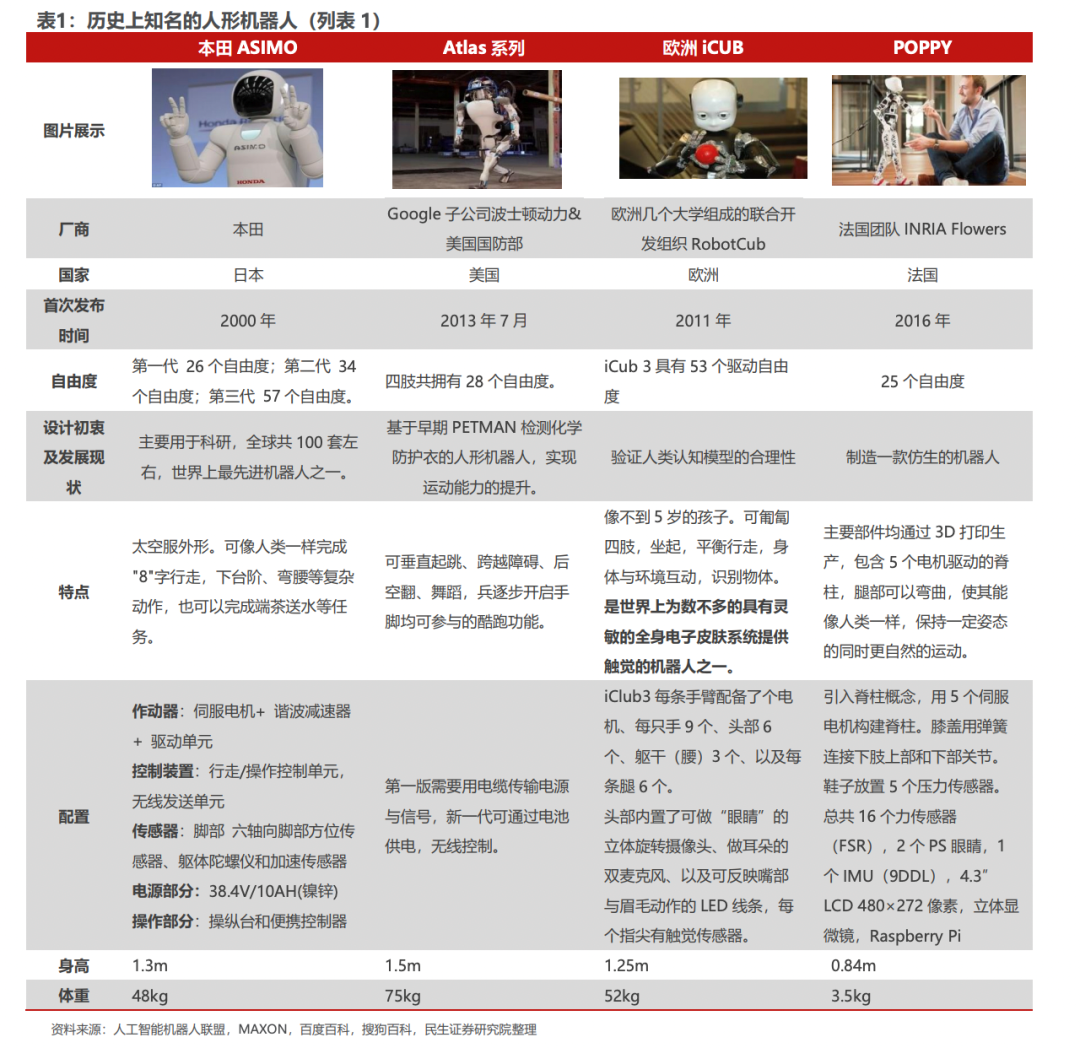

�����ϸ��������������ܻ������λ����������ձ�������21���ͺ�����ռ��������λ������չ��ʷֻ��50�꣬�������Թ��ɳ�����������չ�Σ�

����*���Σ���ʱ�䷶Χ���´�1960���������2000�ꡣ

�����ձ�����һ�ڼ���о��ɹ���Ϊ��Ŀ��1973�꣬�ձ��絾���ѧ�з���������*�����λ�����WABOT-1;ʱ������ʮ����2000�꣬�ձ����﹫˾���������λ�����ASIMO��

������������ʱ�����λ����ˣ������ڳ����Σ�����۽����˶�������ͻ���ϣ�����WABOT-1ÿ��һ����Ҫ45���ӣ���ASIMO�Ѿ��������ߡ��������½��ݡ�

����*���Σ��������ܲ������ơ�ʱ�䷶Χ���´�2000����2015�ꡣ

�����ڴ��ڼ����λ����˳����˶�����֮�⣬��ʼ�߱��˻��������������ܼ����˹�ͨ��Э��������������Ͷ������й�����

��������2003�꣬�ձ���ҵ�����о�Ժ�Ƴ�HRPϵ�е�4C��5P��ǰ�߿���˵�����ߣ��зḻ�ı��飬��������Դ����������������ҵ;

�����ٱ���2011�걾���Ƴ���All-New ASIMO���Ѿ��߱������ô������ܿ��ϰ�����Զ��жϲ��ж��������������������ָ��������߽�ˮ�����ˮ����ֽ����

�����������Σ�Ӧ��̽����ʱ�䷶Χ��2015������

�������λ������ھ߱��˳������ж��������Ľ�������֮��ʼ�����ض�����Ӧ��̽����

����2016��������ʿ�ٶ�����˾������Atlas���ܹ��е�Σ�ջ����Ѿ�����;

����2017�걾����ĵ��������λ�����T-HR3����2020�궫�����˻������˶�ԱԶ�̽���;

����2020���������ݻ����˹�˾�Ƴ���Digit���ܹ������˸���Ļ����°ᶯ�����Ӧ�����������ִ�����ҵ�ȳ���;

����2021���ձ������Ƴ���Busboy���ܹ���ɲ��ذ塢��ȡ�������ȼ���

��������������Ŀǰ���λ�������ҪӦ����Э����ѧ�о������˻������������罻�������ֲ�Ʒ��ʵ����ҵ����

�������ǽ��ӽǷŴ����Dz��ѷ��֣����λ��������������������������Ź������г��ռ䣬������Ȼ�����Ű�����ҵ���������ڵ�һϵ����ս��

����02����ͷ��̲����������ԭ��

��������С����˹��֮�⣬ͬ���������λ����������ľ�ͷ��˾���кܶ࣬��������ѷ��

��������4�£�����ѷ����������ҵ���»���AIIF���ƻ�Ͷ��10����Ԫ�������ִ������˼�������������Ͷ����ҵ�Ͱ�������������ҵ Agility Robotics�����������ᵽ��Digit ���λ����ˣ�������ҹ�˾�IJ�Ʒ��

������ͷΪ�η�������λ���������?�����ǽ翴������Ҫ����������ԭ��

����*�����Ź������г�ǰ����

�������������Ԥ�⣬����������ȫ�����λ������г��ռ�ɴ�120���ڼ�����һ��ո���ҿռ��Ӵ�������г�������δ������Ӫ�ն��з����Ŀռ䡣

����С���ܲ������ǰ�ڽ����������Ųɷ�ʱ��ʾ�����λ�������δ���кܴ�ķ�չӦ��DZ����δ������������Ʒ����ܱ߲�ҵͶ�롣

����*�������ͻ����˵�Ӧ�ó����ڲ��Ϸḻ��

�������ܻ����˰���;�ɷ�Ϊ���ࣺ��ҵ�����ˡ���������˺����ֻ����ˣ����У����λ������Ƿ�������˵�һ�֡�

�����ҹ����˿����仯�����£�ҽ�ƺ�����������������ʢ����������˵��г�DZ���ȽϿɹۡ������й�����ѧ�ᣬ2016-2021���ҹ�������������۶� CAGR Ϊ 36%������ȫ�����٣���Ԥ�� 2023 ���ҹ�����������г���ģ����ͻ�� 600 ��Ԫ��

�������嵽Ӧ�ó��������ڻ����˶�Ϊɨ�ػ����˺��Ͳͻ����ˣ�����������С�������ҽ�ƻ����˵ȷ�����չ�����磬2021�꣬�ó���ϸ�������������������������������װ���ߴ�4,139̨��������������110.9������

������������Ӱ�죬ȫ��Χ�ڴ��������ij������Ӵ���������������˶�רҵ����Ӧ�õ��������γ��˳��߹�ģ����ҵ���������㣬��������˵�Ӧ�ó����ͷ���ģʽ���ڲ��ϵ���չ���ƶ����г���ģ����������

����Ŀǰ����������ķ������������������ҽ���뿵�������ˡ���ں����������ˡ�AMR�����ͻ����ˡ��罻�����˵ȡ�

�����������������á�

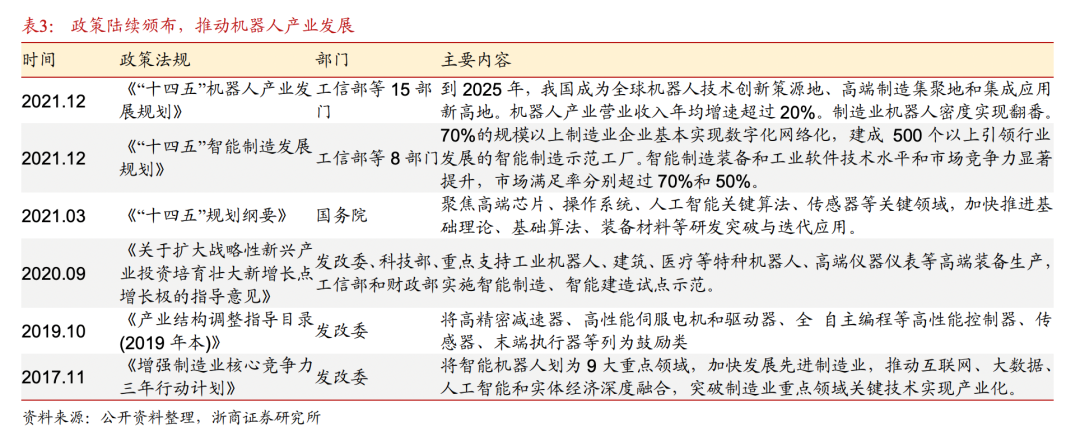

����ȥ����ף����Ų���15�����ڡ�“ʮ����”�����˲�ҵ��չ�滮��������ص��ƽ���ҵ�����ˡ���������˺����ֻ������ص��Ʒ�����Ƽ�Ӧ�ã��ƶ���Ʒ�߶˻����ܻ���չ��

����03��*�ij��⣺����ͻ��+��ҵ��

��������֤ȯ��һ���б���ָ������ʿ�ٶ���������ȫ�ߴ����λ����� Altas �����ŵ�ǰ����*ˮƽ����Һѹ�ؽںͲ�̬�㷨Ϊ���ĵĵײ㼼����ʵ���˽ӽ�������˶��������ܹ�����Խ���ϰ����ɿ���ת������Ծ�ȶ�����

����Atlas ԭ�ͻ�������2009�����ֱ࣬��2013��Ż����߱��ڼ�����������ߵ������� Atlas ʵ����һϵ�и��Ѷȶ����ĺ�����������“����”������֪�㷨�IJ��ϵ�����

��������������ʿ�ٶ����ڻ�������ۼ���еϵͳ���沢û�������ش���£����������������������������״�ȴ��������յ����ݽ��з������Ծ����ƶ��Ͷ����滮�ṩ����Ч��֧�֡�

������Atlas�ĵ������̼����ڣ����ѿ��������λ����˵Ĵ���������¡�

�������λ����˵ĺ����ѵ���������һ��˫�㼼��������˫�ۿ��ơ�

�����ԡ�˫�ۿ��ơ���һ�ѵ�Ϊ������ǰ���ȸ衢���ǡ���ɭ�� IT��ͷ�����˶�����Σ����õ��ۿ��ƵĽ����������Ϊ���������ѶȻ��С��

���������ж����ʣ�����ںܶ�Ĺ����������˴����˹�ִ�и߾�����Ѿ��������ʣ���Щ�����˺ܶ��˫�ۿ��Ƶģ���Ϊʲô�������λ��������˫�ۿ��ƾͱ����һ�������ѵ�?

����ԭ�����ڣ�����������������ֱۣ�Ŀ�������ʱ�仯���Դ��������ȡ��㷨��Ŀ���������˸��ߵ�Ҫ��

����Ҫ�˷������ѵ㣬���ǵ�ƾһ�һ����ҿƼ���˾��������������Ҫ��������ҵ�������εļ��������ܷ���ϡ�

��������һ�����������ҹ�������Դ�����һ����࣬�����ϽΡ�

���������ں��ĵĿ��������ڣ�Ŀǰ����������˿��������������Ҫ�����ڿ����㷨���档

���������㷨�ĵ�����Ҫ�����β����Դ������н��С������ͷ��Ϊ����������3C ������ҵʱ����磬��Ӧ����ҵ�������յ�������ͨ���������οͻ������ⷴ�����Լ����㷨���ϵ��������������ȷ����ơ�

�������˼������⣬���λ����˻�������������ʵ���⡣

����*���ɱ��߰���ʵ�ʵ����ó������١�

�����ձ����﹫˾�з���ASIMO�۸���۸ߴ�300-400����Ԫ;С��CyberOne����̨�ɱ�Ҳ������ʮ��Ԫ���ҡ�

�����ڽӴ������������ʵ�ó����У��书�ܹ��ڼ�����������ӵĶ�����Ҳ�������ᄈ�Ի�����˵�2022��3�µױ��﹫˾���ò���ASIMO���ۡ�

����*��������ҵ����

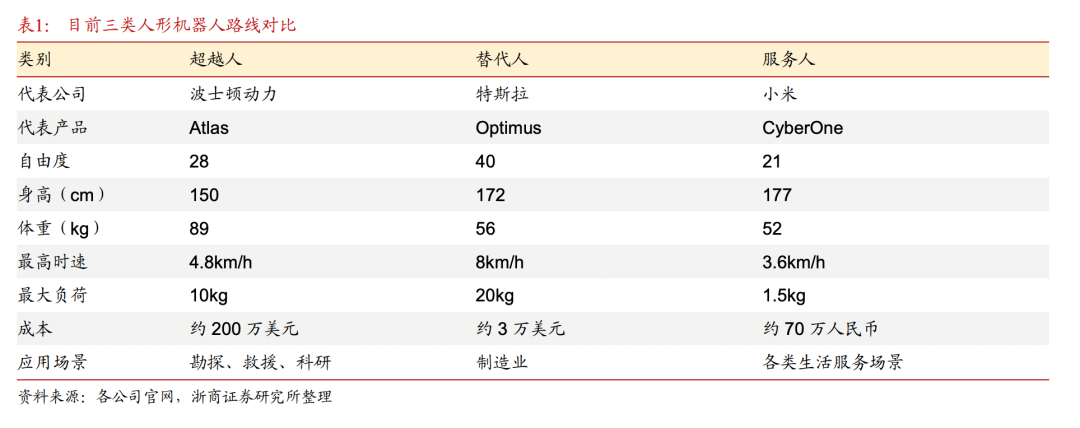

����Ŀǰ�����λ������Ѿ��γ��Բ�ʿ�ٶ���Ϊ�����ij�Խ�ˡ�����˹��Ϊ����������˺���С��CyberOne Ϊ�����ķ�����������������

��������ҵ���̶���������ʿ�ٶ��������λ����˵ļ�����Ҫ�۽��ڿ����������ÿ����ԱȽ�С����ȥ��ʮ�����ҹ�˾���˿�����һ����ԭ�����ڲ�Ʒ��ҵ����չ��˳��

������ʿ�ٶ�����˾������1992�꣬���Ϊ����½���ṩ�����˵��о��������2013��12�£���ʿ�ٶ������ȸ�ĸ��˾Alphabet���չ�����2017���ֱ��ȸ�ת�����������ţ�2021��6�£��ִ����������ִ��������������չ��˲�ʿ�ٶ�����˾80%�Ĺ�Ȩ�����껻���������ҡ�

�����������˹�������ˣ������ͻ��������û��������õĽ����ԣ�δ���������뵽����������У���ҵ��ֵ��Ϊ������

��������������ҵ����·֮ǰ����������Ҫ�����������ѵĿ������Ѽ�������ȥ���ѳɱ���������

����04������

����1970�꣬�ձ�������ר��ɭ���������*��“�ֲ�������”����������������ﵽһ�������Ƴ̶ȣ���ʱ�����˷�������˽�Ӳ�ֲ��ĸо���

�����ֲ������������˵������������������壬�ر��ǻ�����ʱ����ֳ���������Ӧ��

������˹����С�����λ����˳��ò������ˣ���������һ�廯ģ�����֣�û�о������٣�Ҳ��*�̶Ƚ������ǿ������λ����˲����IJ��ʸС�

����ӡ�ڰ����˻��������� MacDorman ��ʾ��Ҫ����ٽ�������Ӧ�õ���ᵱ�У��������ֲ���ЧӦ��

�������λ����˸�һ�����Ͳ�����������⣬���˵������������һ����Եõ���������λ������������������ʱ�������������������������²����������ֵ����⣬����Ӱ�е��˻����������˻������˺���Ҳ�Ͳ���ֻ��ֽ���ϵļ�̽�֡�

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���