2022/09/30 11:39 GfK������

����2022�����Ѿ��չ٣����ÿյ��г���ģ�������ô�ҵ�߸е����⳹�ǣ����ŷ��Ľṹ�Ի����ָ���ҵ��������������

�����г������������������¹�ģ���»�

������Ȼ���ȵ�������ȼ�˽��������Ŀյ��г�����6�µ�~7�µ�������������������2022��������յ��г�������GfK�������������ݣ�2022���꣬�й����ÿյ��г������������۶�ֱ�Ϊ4357��̨��1505��Ԫ���ֱ�ͬ���½�15.0%��9.2%��

�������������������Ȼ�����г��������г���ģ�뽵���������г��ı�����ǿ�������г�����GfK�������������ݣ�2022���꣬�����г����ÿյ������������۶�ֱ�Ϊ2219��̨��659��Ԫ���ֱ�ͬ���½�10.5%��5.0%;�����г����ÿյ������������۶�ֱ�Ϊ2138��̨��846��Ԫ���ֱ�ͬ���½�19.2%��12.2%�����������߶Ե����������������������2022���꣬���ÿյ������г���������ģ��ʽ���������г����������ݶ�ﵽ50.9%�����2021���������г��������ݶ�������2.6���ٷֵ㡣

����δ��2�꣬���ÿյ��г�������ʧ��ʱ��

����2022������ÿյ��г�Ϊ�����“����”��δ���յ��г��ֻ���η�չ?���������潫�Ǿ��������ء�

������һ���й������ڽ���������Ϊ�����汣�ػ���“����+����ծ+������”�ս����У����ǵ���2022������ÿյ��г���ģ�»�����Ҫԭ��Ҳ���δ�����ÿյ��г����������Ӱ�졣

�����ڶ������ز��г��IJ���������ÿյ��г���������ȥһ����ή�ҵķ��ز��г�����δ������յ��г��Ĺ�ģ�����˲���Ӱ�졣

����������DZ�ڵ��滻��������Ѹ�ٳɳ�����Ϊ�й����ÿյ��г���ģ�γ�ǿ���֧�š���GfK���������㣬2021�꣬���ÿյ���DZ���滻������Ϊ2909��̨;��2025�꣬���ÿյ���DZ���滻��������������3754��̨;��2030�꣬������ݽ�����������5698��̨��

�������Ͽ��ǣ����ÿյ��г��������������IJ���ͷ��ز��г����еĸ���Ӱ�죬��Ҳ���滻����������ǿ��֧�ź�����֧�ֶԿյ��г��ļ�������ˣ�δ�������ڼ��ÿյ��г���ģ��Ȼ�������½�����Ҳ��������������ʼ��������ʧ�ٽΡ�

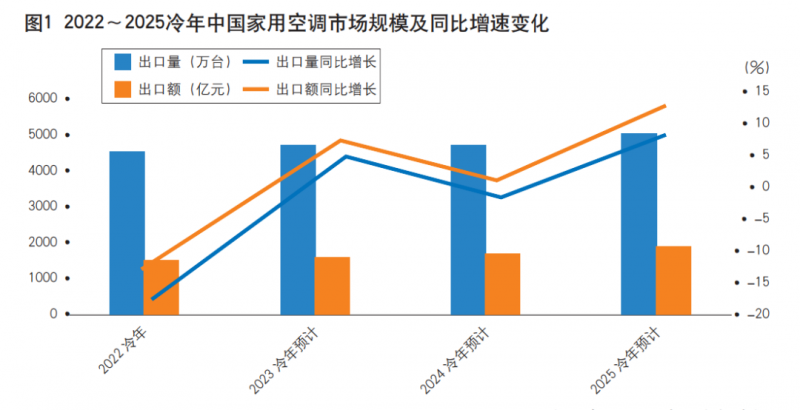

������GfK���������㣬2023���ꡢ2024������ÿյ��г����������ֱ�ﵽ4554��̨��4508��̨��ͬ�ȷֱ�����4.5%���½�1.0%;2023���ꡢ2024���꣬���ÿյ��г������۶�ֱ�ﵽ1611��Ԫ��1639��Ԫ��ͬ�ȷֱ�����7.0%��1.7%(��ͼ1)��

��������Ʒ��ʱ���������ģת��������

������Ȼ�յ��г���ģ��δ�������������ѣ�����ϲ���ǣ��յ��г��ڲ�����ṹ���ڷ������ұ仯����GfK���������㣬2021�꣬���ÿյ��г��滻����ռ�ȴﵽ61.0%;��2025�꣬�滻����ռ�Ƚ��ﵽ68.0%;��2030�꣬�滻����ռ�Ƚ��ﵽ76.6%�����滻����Ĺ����߸����˽��Ʒ���Բ�Ʒ��Ʒ�ʺ���Ҫ����ߣ�����ʹ�յ��г�����Ʒ��ʱ����

�������ͬʱ�������߶Կյ��ļ۸�ṹԤ��������ߣ������ɺ�ʵ�˿յ���ҵ��Ʒ�ʻ�������GfK�����������ߵ���������ʾ�������߶Թһ����������������յ���Ԥ��ֵ�ֱ�Ϊ4252Ԫ��8369Ԫ��35583Ԫ����������߹���ļ۸�ֱ������19%��7%��26%�����У������߶Թһ����������������յ���Ԥ��ֱ�Ϊ5000Ԫ���ϡ�9000Ԫ���ϡ�3��Ԫ���ϣ�������Щ�۸�����IJ�Ʒ���۱���Ҳ�ڴ��������

������δ������ʧ�١�����Ʒ�ʻ��ļ��ÿյ��г���������������������Ϊ��ҵ��ʶ�����У�����5�����潫��Ϊδ�����ÿյ��г���DZ�ڻ����㡣

������һ����ȳ����г���ũ��յ��г��ռ�DZ����δ�������г���������Ӯ�����г���

������Ȼ���ÿյ��߱�һ������IJ�Ʒ�ص㣬���Ǽ��ÿյ��ڹ����ռ���Խ��Խ�ߡ�����DZ��Խ��ԽС�Ѿ�����ʵ���ݹ���ͳ�ƾ����ݣ�2021�꣬�й�����ũ�����Ŀյ�ÿ�ٻ�ӵ�����ֱ�ﵽ162̨��89̨���Աȹ��ڷ���ʡ�еĿյ�ÿ�ٻ�ӵ�������Կ����������С�����ʡ���㶫ʡ�ij���ÿ�ٻ��յ�ӵ�����ֱ�ﵽ193̨��228̨��214̨������3��ʡ�е�ũ�����ÿ�ٻ��յ�ӵ�����ֱ�ﵽ186̨��151̨��133̨���������������������ÿ�ٻ��յ�ӵ���������������ij���ˮƽ(3ʡ�г������յ�ÿ�ٻ�ӵ������ͱ�)�����ռ�����������19.1%;�������ũ������ÿ�ٻ��յ�ӵ�����������㶫ʡ��ũ��ˮƽ(3ʡ��ũ�����ÿ�ٻ��յ�ӵ������ͱ�)�����ռ�����Ҫ����49.4%����ȳ��У�ũ��յ��г����ռ�DZ������

������������������Ҳ����ӡ֤��һ�۵㡣��GfK�����������¶����ۼ�����ݣ�2019�ꡢ2020�ꡢ2021�ꡢ2022���ϰ��꣬�й������г����ÿյ����۶�ͬ�����ٱ�һ�������г��ֱ�����4.0%��3.3%��7.9%��5.3%;�й������г����ÿյ����������ٱ�һ�������г��ֱ�����4.7%��3.7%��6.2%��4.2%�������г�����Ϊδ���й����ÿյ���ҵ����������г���ֵ�ó��һ����³����֡�

�����ڶ�����������յ��г�ӭ���ƽ�չ�ڡ����û�����������£�ǰ���г�����������������δ�����Ϊ��������յ���ҵ���ֵ��ص��г���

���������꣬��������յ��г���ģ����Ѹ�͡����������ʾ��2016����ڼ�������յ����۶�ֻ��235��Ԫ������2021�����۶��Ѿ��ﵽ460��Ԫ��Ԥ��2022���������յ����۶�ﵽ503��Ԫ��ͬ������9.3%��

����֮���Լ�������յ��г���ģ�������Ѹ�ͣ�ԭ����Ҫ���������棺��һ����Ϸ��������������յ��ڲ�Ʒ�����������ԣ����Լ�ռ䡢���ʶȸߡ������͵ȡ�������ھ������������������������������߸���������������յ�;�ڶ�������������װ������Ʒ���г�������Ҳ�����������������װ������ѡ���������յ������Ƿ���ʽ�յ����������ƶ��˼�������յ���ģ�ķ�չ��������������Լ�������յ����ƶ���δֹͣ��δ�������������յ���ӭ���ƽ�չ�ڡ�

�����������߶˻��������ԣ��߶˿յ��г���ģ���������š�

�����������߶����ʲ�Ʒ������������ʢ�ͳ�����߶�ת�͵�������£��յ��г��߶˻������������ԡ���GfK�����������¶����ۼ�����ݣ�2022���꣬4000Ԫ���ϵĹһ��������г������۶�ݶ�ﵽ27.3%�����2021����������7.0���ٷֵ�;2022���꣬����1��Ԫ�Ĺ���������г������۶�ݶ�ﵽ23.7%�����2021����������1.3���ٷֵ�(����1)��

����2023�꣬�߶˿յ��г���ģ���������š���GfK���������㣬2023��߶˿յ��г������ģ���ﵽ289��Ԫ�����2022������13.7%�����У�2023�꣬�߶˹һ�(ָ�۸���4000Ԫ���ϵĹһ�)���۶�ﵽ201��Ԫ��ͬ������19.5%;�߶˹��(ָ�۸���1��Ԫ���ϵĹ��)���۶�ﵽ88��Ԫ��ͬ������2.2%��

�������ģ��ҵ���ϵ��Ʒ�г���ģ��������δ��DZ�����ṩ��Ʒ���ṩ������������“��Ʒ+����+����”����������û���ʹ�����顣

������ȼҵ絥Ʒ���ҵ���ϵ��Ʒ�߱��ĸ��ŵ㣺��һ���Լ۱ȸߣ���Ϊ�Ż�;�ڶ���������Ҿӷ��һ��;�������ڼҵ����Խ��ϸ�Ϊ���̼ҿ���һ�廯����;���ģ����ܻ��������ڲٿء�

���������ϵIJ�Ʒ�����£��ҵ���ϵ��Ʒ���г���ģ�ڹ��ڿ����������ݲ��㣬2021�꣬�й��ҵ���ϵ��Ʒ�г���ģ�Ѿ�ͻ��1000��Ԫ��Ԥ��2023���й��ҵ���ϵ��Ʒ�г���ģ��ͻ��1200��Ԫ��

������GfK�����ߵ������ݣ�2020��ŷ�����ҹ���ҵ���ײ�Ʒ�ļ�ͥռ��Ϊ30%����2020���й�����ҵ���ײ�Ʒ�ļ�ͥռ��ֻ��14%�����ŷ�����ң����ڼҵ���ϵ��Ʒ���кܴ�ķ�չDZ����

�����ڰ��ռҵ���ϵ����һδ������ʱ���ṩ��Ʒ�ʵġ����ڳ����ġ�ȫ����һվʽ�Ķ��Ʒ���ʼ���У����̽����IJ�ֻ�Dz�Ʒ������“��Ʒ+����+����”���������ܴ����ջ����õ��û����飬������Ҳ����˿ڱ��������������ĺ��ľ�������ʵ�����û��ͳ��̵�˫Ӯ��

�������壬���ڸ�����ȡ��������Լ���Ʒ�Ʋ��ϼ��룬�·硢���ʷ硢���������յ���չӭ�������ڡ�

����һֱ�����������߶Կյ�����������˿յ���Ʒ���ܽ����ĵײ�������GfK���ܿյ������ߵ��У����ÿյ���Ϊ��Ҫ�Ĺ��ܷ�Ϊ���飬����Чˮƽ�������ͷ硢�������ܡ��·硢���ܡ����У���Ч����Ҫ��������һ����ѹ��������;�����ͷ硢�������ܽ�������ջ������οյ������ߵĹ㷺�Ͽ�;�·�յ�����ʱ���ж̾ͻ�������ߵĹ㷺��ע;�յ������ܹ����ڸ�����������������еIJ�༫��������Ⱥ�Կյ����������������������dz��Ƴ硣���������ߵĸ�����ȣ�����������ÿյ��г��ĸ���Ч�������ͷ硢�������·硢���ܵ����С�

������Ŀǰ����ܵ������ϣ���һ����Ч��Ʒ�����ռ���λ������������ƷҲ��һ�������ʣ������·硢�����ͷ硢�����������ܲ�Ʒ�������еͣ���δ�����ÿյ��г��н����������ߣ�ӭ�������ڡ���GfK�����������¶����ۼ�����ݣ�2022���꣬��һ����Ч�������������·硢�����ͷ硢�������������¹һ��г������۶�ݶ�ֱ�Ϊ76.7%��23.7%��4.9%��1.1%��2.0%;��һ����Ч�������������·硢�����ͷ硢�������������¹���г������۶�ݶ�ֱ�Ϊ82.9%��40.3%��10.0%��14.3%��9.7%(��ͼ2)��

��������Խ��Խ���Ʒ�ơ��ͺŲ���ӿ���·�յ���һ�г����·�յ�����Ϊδ�����ÿյ��г��������ص㡣��GfK���������㣬2022���·�յ��г������������۶��ģ���ֱ�ﵽ133��̨��72��Ԫ���ֱ�ͬ������82.9%��58.7%;Ԥ��2023�꣬�·�յ������������۶��ģ���ֱ�ﵽ204��̨��102��Ԫ���ֱ�ͬ������54.0%��41.0%�������Խ���ÿյ���ҵ��ƽ�����١���һ���棬�·�յ��ڲ�Ҳ��չ�������������·��������ӽ����������ܡ�������ӻ��Ƚ���Ϊ�·�յ���ҵ�ڲ��ľ����ص㡣

������������ܽ��������������ÿյ��г���Ӫ������Ҳ�ڽ������������ж˼����ϲ�Ʒ��Խ��Խ��ĸ���������յ���Ϊ�г��³衣���յ���Ʒ��ʹ�ó�����ʹ����Ⱥ��ʹ��ʹ�������ϸ�֣�����ʹ�ó���������˯�߳��������������ȣ���ʹ����Ⱥ�п����������ˡ���ͯ��ĸӤ���и��ȣ���ʹ��ʹ���Ͽ���������յ����ȡ���������Ҫ�������볡���Ľ�����⣬����������ϴ��临��������Ŀյ�����ӭ�������ߡ�δ�������������㽫��Ϊ���ÿյ���ҵ�г�Ӫ����һ����

�����ۺ���������Ȼδ�����ÿյ��г��Ǵ�ͳ�ġ�ʧ�ٵģ����ǽṹ�Ե����Ļ��ỹ�кܶࡣ������ҵ��������——��ץ�����г���������������յ������������ṹ——�ƶ������ṹ�߶˻���������ϵ�����������·硢�����ͷ������ṹ������Ϊδ�����ÿյ��г�ʤ���Ĺؼ���

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���