2022/08/12 16:27 微信公众号:清科研究

“十四五”为“双碳”目标实现的战略关键期,能源结构调整是我国实现碳中和的关键实施路径。新能源、新型储能、氢能等清洁能源领域重磅政策密集发布,清洁能源产业迎来高质量发展机遇。双碳“1+N”政策体系落地,明确优先发展风电、光伏行业,加快新型储能技术规模化应用、加快建设新型电力系统,构建清洁低碳安全高效的能源体系。

近日,清科创业旗下(01945.HK)清科研究中心发布《2022中国清洁能源产业发展及投融资分析报告》。报告在对清洁能源产业发展概况进行综述的基础上,对2016-2022Q1中国清洁能源产业投资全景(投资规模、投资轮次、投资地域、细分投资赛道、典型投资方等)进行透视、分析,并围绕清洁能源发电、新型储能、氢能、新型电力系统建设等重点领域,对各领域产业政策、产业链、市场规模、市场格局、行业发展瓶颈及趋势、投融资动态等进行剖析,并从创始团队、产品布局、技术能力、核心竞争优势等多个维度,进行热点赛道的典型投资案例研究。

01

清洁能源投资活跃度明显回暖,

新型储能赛道投资火热

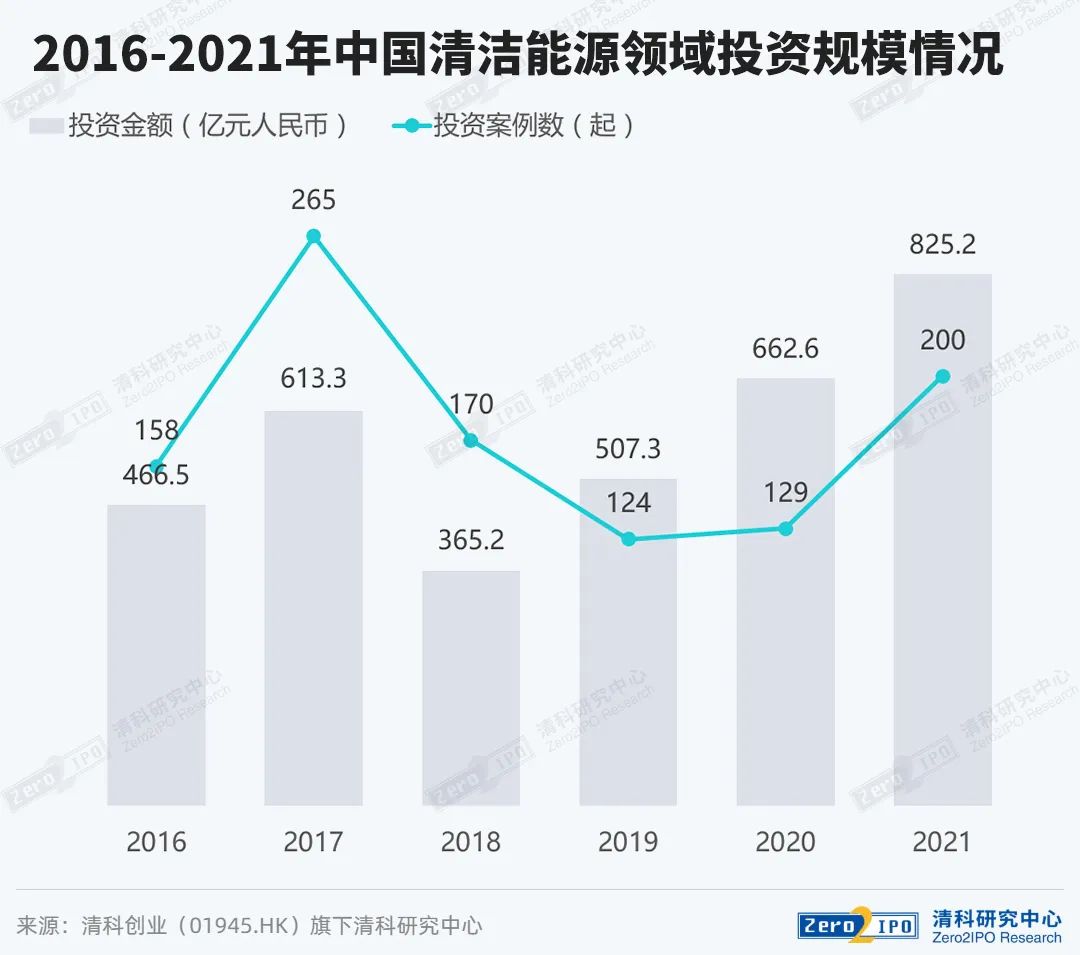

随着“双碳”目标提出,清洁能源产业投资活跃度明显回暖,2019年以来清洁能源产业投资大幅增长,大额投资事件频发。

2021年,受国内风光“抢装潮”影响,光伏行业投资事件频发,以大额上市定增为主;新型储能,尤其是储能锂电池赛道投资火热,资本助力一批独角兽诞生;近期随着氢能产业中长期规划发布,产业链投资活跃度明显上升;新型电力系统建设加快推进,盈利模式优质的能源互联网赛道也备受明星机构关注。此外,885亿的*绿色基金设立,*多个百亿级地方政府的绿色产业引导基金成立,同时以绿色债券为代表的绿色金融规模迅猛扩大,带动社会资本加大对清洁能源产业的投资力度。

02

新型储能是新型电力系统建设的重要支撑,

产业发展进入“快车道”

(1)政策驱动:新型储能作为新型电力系统下安全可持续能源供应的重要支撑,已迎来明确的政策拐点

当下时点,我国在发电、电网、用电侧的储能产品可能均不具备经济性,因此,现阶段政策会是我国储能行业发展的核心驱动力。2021年以来,新型储能行业相关政策频发,将从多个方面推动新型储能领域快速增长:1)国家强制要求新能源装机配储和储能时长,有望推动大规模长时储能技术快速增长应用;2)峰谷电价差进一步拉大,将提升用户侧储能的经济性;3)发电侧配置储能的相关激励政策有望推动储能装机量加速增长等。

2022年6月7日,国家发改委、国家能源局联合发布《关于进一步推动新型储能参与电力市场和调度运用的通知》,进一步明确了对储能参与电力市场的支持机制,坚持以市场化方式形成价格,持续完善调度运行机制。参考海外发电侧储能市场高速增长的经验,该政策有望促进我国储能企业盈利模式的建立、激发配储需求,开启储能装机热潮。

(2)新能源发电大规模并网推动储能成为刚需

随着新能源装机增长和发电比例提升,传统电力系统难以满足新能源电网调度要求和有效解决弃风弃光问题,因此大规模储能将成为新能源发电侧、电网侧的刚需。

(3)降本是实现新型储能技术规模化商业应用的重要因素

现阶段,我国储能产品在性能达标前提下,成本仍是首要考虑因素。在集中式储能领域,硫酸铁钠电池、全钒液流电池等技术的产品性能已达标但不具备经济性,降本是实现规模化商业应用的重要因素。在分布式储能领域,电价套利和降低需量电价等用户侧能源管理是需求增长的重要驱动因素。

03

电化学储能发展潜力大,其中锂离子电池

技术成熟度、商业化进程最快

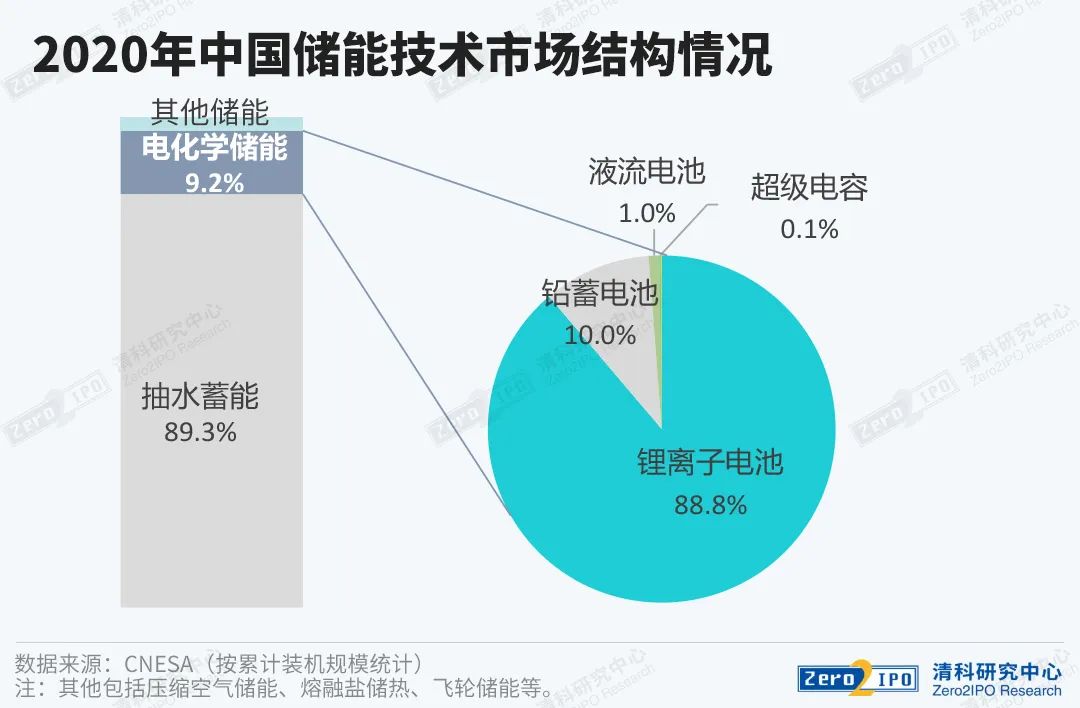

目前,我国储能技术仍以抽水储能为主,而电化学储能商业价值愈加凸显。国内电化学储能市场呈爆发式增长,2020年中国电化学储能市场累积装机规模同比增长91.2%,新增装机规模*突破1GW,其中新能源发电侧占主导。

储能技术按应用场景可分为发电、电网、用电侧储能。

· 发电侧储能:由于规模大、功率大、时长长、成本低廉等特点和要求,目前以抽水蓄能为主,而电化学储能、飞轮储能具有较大的前景。

· 电网侧储能:由于响应时间快、充放电次数频繁等特点和要求,飞轮、液流电池、硫酸铁钠电池和电容器等储能技术具有较好的应用前景。

· 用户侧储能:由于可靠性要求高、充电快、能量密度高、便捷携带等特点和要求,锂电池目前应用较广泛、钠离子电池在突破能量密度短板和降本后有望实现规模化应用。

04

储能锂电池赛道投资火热,

资本助力下诞生一批独角兽企业

根据清科研究中心PEDATA MAX数据,2016-2022Q1,我国清洁能源领域投资案例数主要集中在新能源发电、储能领域,投资案例数占比为别为38%、34%;储能领域投资中,储能锂电池投资活跃度*,投资案例数占储能领域总投资案例数的75.9%。主要原因:在电化学储能技术中,锂离子电池的产业链和技术最为成熟,已经进入商业化、规模化应用阶段。另外,钠离子电池、飞轮储能、用户侧移动储能、液流电池等新型电池技术投资活跃度也较高。

05

新型电池技术处于产业化初期,

备受明星机构关注

(1)钠离子电池:“技术成熟度增高+市场需求提升”,进入早期成长期阶段,赛道投资活跃度明显提升,具有技术先发优势以及全套制备技术的企业备受资本关注。

钠离子电池的替代性需求愈发迫切和重要,作为*前景的替代技术路线之一,市场潜力巨大。目前,由于上游锂资源有限和动力电池的强劲需求,锂离子电池价格下降将不及预期,在储能应用上的成本可能无法达到经济性要求。与之相反,钠资源分布广泛,低成本潜力是其*优势之一,且随着钠离子电池的技术不断突破,在部分低速车、储能、数据中心等领域应用前景广阔。

钠离子电池技术实现不断突破,部分性能指标已优于锂电。相较于锂离子电池,钠离子电池在快充、安全、低温性能上已具备明显优势,而在能量密度上仍存在短板。而随着锂电头部企业布局钠离子电池,能量密度指标不断改善。2021年7月,宁德时代发布其*代钠离子电池,单体能量密度达160Wh/kg,且规划*代的能量密度预计做到200Wh/kg。钠离子电池未来有望凭借价格上的*优势及不弱于磷酸铁锂的性能成为电化学储能电池的主流技术路线。

锂电龙头企业*布局钠离子电池;具有强先发优势、规模化生产全套制备技术能力、降本潜力大的公司备受资本关注。由于钠离子电池技术原理、制备工艺、产业链结构与锂离子电池类似,与锂电生产线兼容性高,国内锂电池头部企业可凭借原有电池技术、资本以及客户渠道资源等优势,有望成为钠离子电池赛道的*者。另外,1)钠硫电池材料体系性能具备较强的先发优势;2)具有规模化生产的设备和技术能力,降本潜力大的企业备受资本关注。

典型案例分析

众钠能源,凭借硫酸铁纳技术上的强先发优势,获明星机构多轮融资。(详情可参见报告)

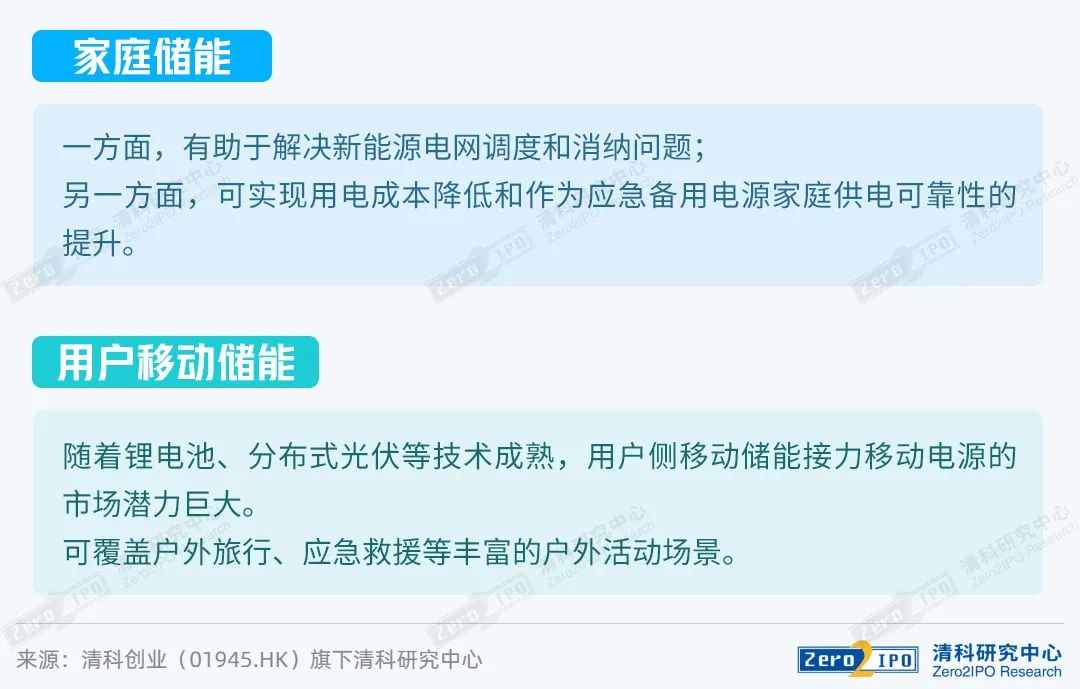

(2)用户侧储能赛道:“经济性+供电可靠性提升”驱动用户侧储能快速发展,投融资活跃度明显提升,有望成为下一个蓝海市场。

新能源发电大规模并网带来集中式电力系统波动性大、电能质量低、电价高等问题,分布式电力系统可实现电力成本降低和电能质量和效率的提升,推动用电侧储能的需求增长。

典型案例分析

正浩EcoFlow,主营用户侧移动光伏、锂电池产品,获红杉中国等明星机构多轮融资。(详情可参见报告)

(3)大规模长时储能:国家政策强制要求新能源配储和储能时长推动大规模长时储能将成为刚需,推动液流等储能技术投资活跃度提升。

典型案例分析

中和储能,深耕全钒液流电池技术,获红杉中国近千万种子轮融资。(详情可参见报告)

(4)储能PCS赛道:应用技术改良助推储能系统满足不同应用场景多样化需求,增长确定性高。

典型案例分析

深源技术,自研高频隔离双向PCS技术,获聚合资本*天使轮融资。(详情可参见报告)

榜单收录、高管收录、融资收录、活动收录可发送邮件至news#citmt.cn(把#换成@)。

关于我们┊联系我们┊友情链接┊内容开放┊内容联系┊独家报道┊法律声明

IT产业网&WWW.CITMT.CN © 2016-2018 鄂ICP备18015839号-1![]() 鄂公网安备 42112402000149号

鄂公网安备 42112402000149号

专注IT产业报道,IT产业网 IT产业生态价值发现平台 云自推

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。