2022/08/18 16:40 微信公众号:美股研究社

投资者有足够的时间来消化迪士尼和奈飞*季度业绩。

简要回顾一下,奈飞报告了一个强于预期的季度。特别是,它的用户流失没有之前预期的那么严重。在警告它将早前用户损失约 200 万之后,它“仅”失去了 97 万净用户,这种相对优异的表现让市场松了一口气。

然而,迪士尼的表现在*意义上更加乐观。由于疫情的影响不断消退,其公园继续恢复正常运营,其*季度收入同比增长 26%,体验和产品部门的收入同比飙升 70%。

更重要的是,迪士尼的总订阅量在 2022 年*季度超过了奈飞。在 2022 年*季度的报告中,迪士尼总订阅量为 2.211 亿,超过了奈飞的 2.2067 亿。

对此,市场在情绪和估值指标方面都表现出分歧的反应。在我看来,这样的分叉并不意味着流媒体空间的战争即将结束。

恰恰相反,它只是标志着真正战争的开始。

01、市场情绪分化

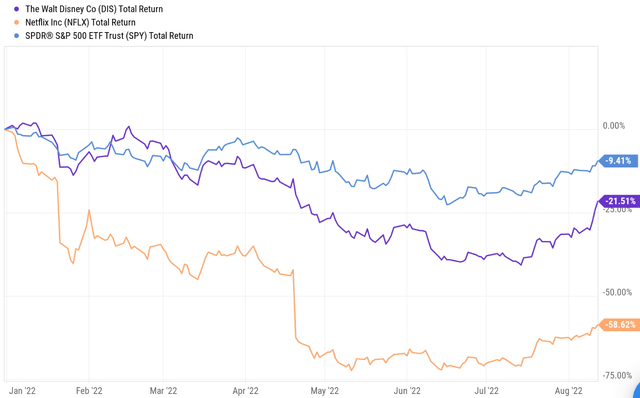

可以从下面的价格走势中清楚地看到市场情绪。

自年初以来,这两只股票都面临压力。不过,与迪士尼相比,市场对奈飞的关注度显然要高得多。

自*季度财报发布以来,奈飞已经损失了约 70%。即使在其发布*季度财报的强劲反弹之后,奈飞的损失也超过了 58%。

相比之下,迪士尼年初至今“仅”下跌了约 21%,而整体市场下跌了 9.4%。

当然,它们股价的这种分歧是有充分理由的。

02、基本面分化

分化的价格行为背后是分叉的基本面。

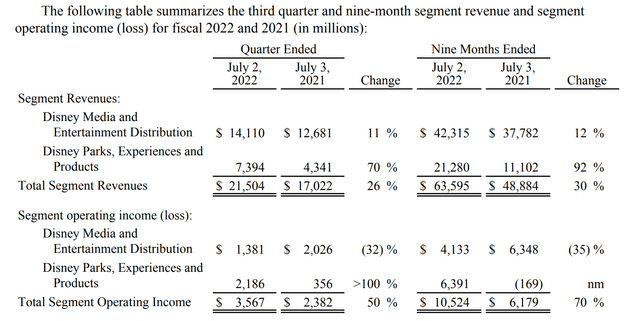

如下表所示,迪士尼在过去一个季度和过去九个月都报告了强劲的增长。

迪士尼享有经营两个互补部门的基本优势:媒体部门和公园。

媒体部分创造了人们喜爱的内容,这反过来又产生了将顾客推向其公园的浪潮。

当然,疫情严重扰乱了公园的运营,但我认为这只是暂时的减速带。从长远来看,我看到这两个细分市场之间的相互增强将继续下去。

总而言之,在过去的 9 个月里,其总收入与去年同期相比增长了 30%。其中,公园部分飙升了 90% 以上。它的总收入也增加了70%。再一次,它的公园业务从 2021 年的 1.69 亿美元亏损转为 2022 年的 63 亿美元利润。

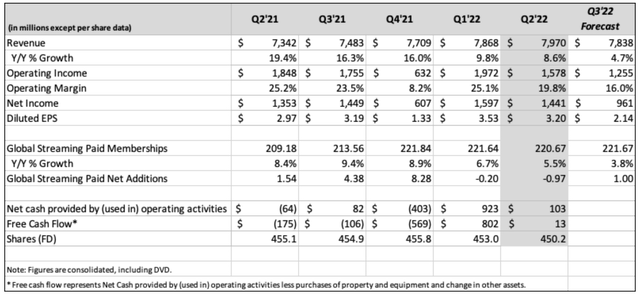

与迪士尼相比,奈飞的情况不太乐观。如前所述,其Q2财报的本质是“好于预期”。

然而,各项指标表现都很一般。营业收入为15.8亿美元,比 2021 年*季度的18.4亿美元下降 15%,比 2022 年*季度的19.7亿美元下降 20%。

营业利润率从一年前的 25.2% 和一季度前的 25.1% 收缩至 19.8%。

当然,如前所述,除了这些问题之外,该公司正在以令人担忧的速度失去订户。

正如它在股东信中评论的那样:“我们的挑战和机遇是通过像过去 25 年一样继续改进我们的产品、内容和营销来加速我们的收入和会员增长,并更好地从我们的广大受众中获利。”

03、估值分化

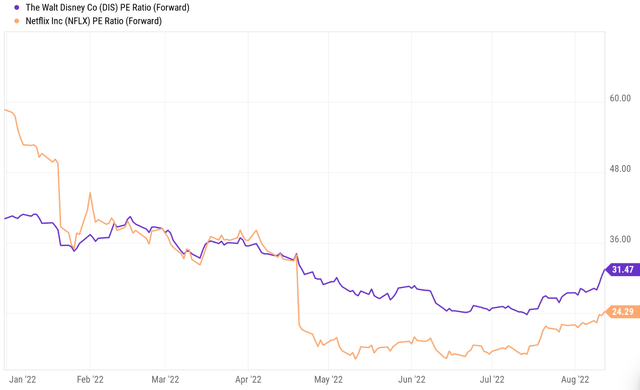

由于上述基本面的分歧,市场对迪士尼和奈飞的估值已经产生分歧。

就在不久前,奈飞的市盈率一直在三位数,而迪士尼过去几年的平均市盈率只有 18 倍左右。

即使在 2022 年初,奈飞的市盈率也接近 60 倍。现在,正如下图所示,情况颠倒了。迪士尼的市盈率为 31.5 倍,比奈飞的 24.3 倍溢价约 30%。

然而,所有这些分歧并不意味着迪士尼赢了,奈飞输了。这些分歧只是这两个媒体巨头之间真正战争开始的标志。

现在,奈飞终于在流媒体领域遇到了一个订阅者数量相同的对手。未来,两家公司会进行更激烈的竞争。

首先,两家公司都宣布了试验广告计划的计划。

迪士尼已宣布计划推出两种型号。带广告的模式(Disney+ Basic)每月收费 7.99 美元,而无广告计划(Disney+ Premium)每月收费 10.99 美元,价格上涨 38%。

奈飞也推出了相似的计划,低价模式将包括广告支持的产品,现有计划将保持无广告。从 2013 年到 2021 年,奈飞的全球 ARM 以 5% 的复合年增长率增长,促使消费者选择带有广告的低价选项。

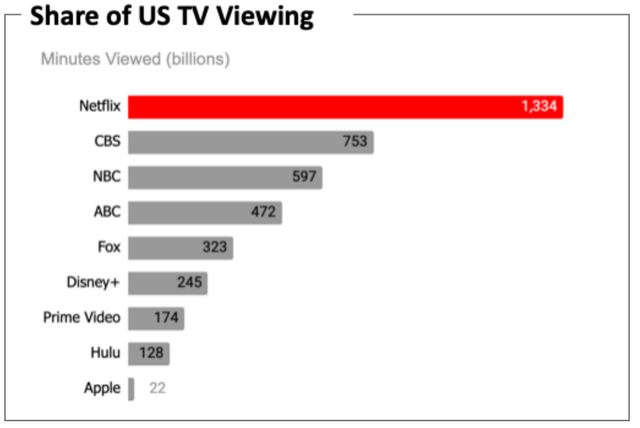

其次,在电视领域,奈飞仍保持对迪士尼的*。在全球竞争最激烈的美国电视市场,奈飞在 2021-22 电视季吸引了最多的电视观看时间。奈飞报告总时长为 13340 亿分钟,大幅**和第三名(分别为 CBS 和 NBC)。

来源:尼尔森

为了进一步发挥其电视优势,2月份,奈飞开始在电视上测试其“快笑”功能。此前,Fast Laughs 功能仅适用于部分 iPhone 用户,现在,该功能面向更多受众。

此功能为奈飞用户提供有趣的短视频内容,以与 TikTok 和 YouTube 的类似功能竞争。

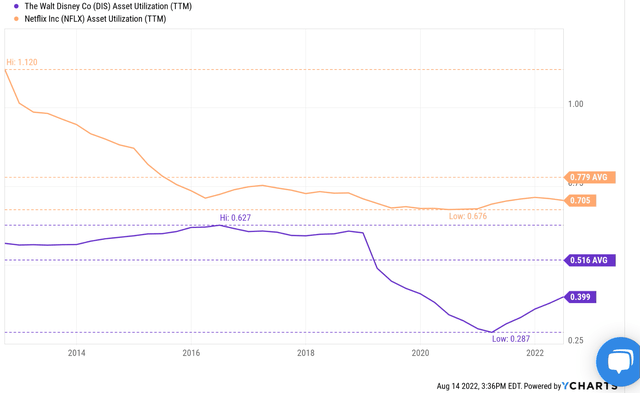

最后,作为纯流媒体播放器,奈飞也享有更好的运营效率。奈飞当前的资产周转率或资产利用率几乎是迪士尼的 1.8 倍。

奈飞资产周转率的历史平均值 0.78 倍远高于迪士尼。同时,由于公园和电影院尚未恢复到疫情前的水平,迪士尼尚未完全恢复。

04、结语

总而言之,市场对迪士尼和奈飞的反应在几个重要方面存在分歧,看似迪士尼赢了战争,奈飞渐渐落后。但我认为这种分歧只是这两家媒体巨头之间真正战争开始的标志,双方在流媒体领域终于站在同一水平线上开始竞争。

展望未来,我预计他们会在更多流媒体、广告、电视等领域进一步加大竞争。战争远未结束,迪士尼更加多元化的模式是否真的能创造出长期的战略优势,还有待观察。

榜单收录、高管收录、融资收录、活动收录可发送邮件至news#citmt.cn(把#换成@)。

关于我们┊联系我们┊友情链接┊内容开放┊内容联系┊独家报道┊法律声明

IT产业网&WWW.CITMT.CN © 2016-2018 鄂ICP备18015839号-1![]() 鄂公网安备 42112402000149号

鄂公网安备 42112402000149号

专注IT产业报道,IT产业网 IT产业生态价值发现平台 云自推

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。