2023/03/01 16:33 ЭјОЩч

ЁЁЁЁ2022ФъЃЌЪ§зжОМУзїЮЊЙњУёОМУЕФ“ЮШЖЈЦї”МА“МгЫйЦї”ЕФзїгУИќМгЭЙЯдЁЃгЩ“жаЙњжЧдь”ЬсЙЉКЫаФЧ§ЖЏСІЕФВњвЕЪ§зжЛЏЃЌйВШЛвбГЩЮЊЮвЙњЪ§зжОМУЗЂеЙжїв§ЧцЁЃЖјзїЮЊВњвЕЪ§зжЛЏЕФКЫаФзщГЩВПЗжЃЌВњвЕЕчЩЬЕФЗЂеЙвВШчЛ№ШчнБЁЃ

ЁЁЁЁ2022ФъВњвЕЕчЩЬЫфвВЪмДѓЛЗОГгАЯьЃЌЕЋвРШЛБИЪмЙизЂЁЃдкДЫБГОАЯТЃЌ3дТ1ШеЃЌ“вЛДјвЛТЗ”TOP10гАЯьСІЩчЛсжЧПтЭјОЩчЕчзгЩЬЮёбаОПжааФСЊКЯзЈвЕВњвЕЕчЩЬУХЛЇЭјОЩчВњвЕЕчЩЬЬЈ(B2B.100EC.CN)ЗЂВМЁЖ2022ФъЖШжаЙњВњвЕЕчЩЬЪаГЁЪ§ОнБЈИцЁЗ(БЈИцЯТдиЃКhttps://www.100ec.cn/zt/zby2022yjyg/)(вдЯТМђГЦЁЖБЈИцЁЗ)ЁЃИУБЈИцИљОнЭјОЩч“ЕчЪ§БІ”ЕчЩЬДѓЪ§ОнПтБраДЖјГЩЁЃ

ЁЁЁЁЭјОЩчЕчзгЩЬЮёбаОПжааФB2BгыПчОГЕчЩЬВПИпМЖЗжЮіЪІеХжмЦНжИГіЃЌЮвУЧНЋВњвЕЕчЩЬЖЈвхЮЊЃКжИЦѓвЕМфдкЯпЛЏЕФЗНЪННјаааХЯЂДщКЯКЭНЛвзЕФЩЬвЕФЃЪНЃЌЪЧВњвЕЛЅСЊЭјЕФживЊзщГЩВПЗжЁЃАќРЈЬсЙЉДѓзкЩЬЦЗУГвзЗўЮёЕФДѓзкЕчЩЬЃЌЬсЙЉЦѓвЕЗЧЩњВњадЮяСЯ(MRO)МАЩњВњадзЪСЯ(BOM)ЗўЮёЕФЙЄвЕЦЗЕчЩЬЃЌЬсЙЉЯћЗбЦЗдкЯпХњЗЂЕФХњЗЂЕчЩЬЃЌЬсЙЉАьЙЋгУЦЗЁЂЩЬЮёЗўЮёЕШЕФЦѓвЕВЩЙКЕчЩЬЃЌвдМАЯрЙиЗўЮёЩЬЕШвЕЬЌЁЃ

ЁЁЁЁОнЭјОЩчЦѓвЕПт(COP.100EC.CN)ЯдЪОЃЌЕБЧАЃЌВњвЕЕчЩЬВњвЕСДжаЕФЭцМвАќРЈЃК(1)злКЯРрЃК1688ЁЂЙњСЊЙЩЗнЁЂЭјЪЂЩњвтБІЁЂЛлДЯМЏЭХЁЂНЙЕуПЦММЁЂЭјПтМЏЭХЁЂвхЮкЙК(2)ЙЄвЕЦЗРрЃКОЉЖЋЙЄвЕЦЗЁЂе№РЄааЁЂЮїгђЁЂШёяРЩЬГЧЁЂіЮЗНЪЂЁЂЙЄЦЗвЛКХЁЂЫМБДПЫЁЂКУЙЄЦЗЁЂвзТђЙЄЦЗЁЂЙЄПиУЈЁЂЭђЧЇНєЙЬМўЁЂКЃжЧдкЯп(3)дЊЦїМўРрЃКНнХфЁЂПЦЭЈаОГЧЁЂдЦККаОГЧЁЂСдаОЭјЁЂСЂДДЩЬГЧЁЂЛЊЧПЕчзгЭјЁЂжаЕчИжИлЁЂЛЊЧяЁЂМЮСЂДД(4)ИжЬњРрЃКЩЯКЃИжСЊЁЂХЗвБдЦЩЬЁЂевИжЭјЁЂИжБІЙЩЗнЁЂЛ§ЮЂЮяСЊЁЂжаИждкЯпЁЂДѓДѓТђИжЁЂБЈДКЕчЩЬЁЂИжРДИжЭј(5)ЗФжЏРрЃКАйВМЁЂвЛЪжЁЂХњХњЭјЁЂУоСЊЁЂжЊвТПЦММЁЂЫбВМЁЂИЈСЯвзЁЂУрЧХ(6)ЗўЮёЩЬРрЃКечдЦПЦММЁЂЮФСЄЁЂЩЬдНЁЂРјЯњдЦЁЂРГЕТдЫСДЁЂжЇГіБІЁЂЦѓЦѓЭЈЁЂаЏПЭдЦЁЂШквзЫу(7)ЫмЛЏРрЃКЫмУзГЧЁЂПьЫмЭјЁЂевЫмСЯЁЂДѓвзгаЫмЁЂЮвЕФЫмСЯЭјЁЂЭјЛЏЩЬГЧЁЂЛЏЫмЛу(8)НЈВФРрЃКЭјжўМЏЭХЁЂжўМЏВЩЁЂаЁХжамИЈВФЁЂеЦЩЯИЈВФЁЂдЦжўЭјЁЂжазАЫйХфЁЂОлВЈЭјЁЂДѓРжзА(9)ЦћГЕРрЃКаТПЕжкЁЂАЭЭМТГЦћХфЦЬЁЂПЊЫМЁЂПьзМГЕЗўЁЂМзввБћЖЁЁЂШ§ЭЗСљБлЁЂжаГлГЕИЃ(10)ХЉвЕРрЃКЛуЭЈДяЁЂжаХЉЭјЁЂвЛФЖЬяЁЂОлЭСЭјЁЂСИДяЭјЁЂЭССїЭјЁЂКЃЩЯЯЪ(11)ПьЯћЦЗРрЃКжаЩЬЛнУёЁЂвзОУХњЁЂЖГЦЗдкЯпЁЂЦДБувЫЁЂЖГЦЗЕНМвЁЂЖГЦЗдЦЁЃ

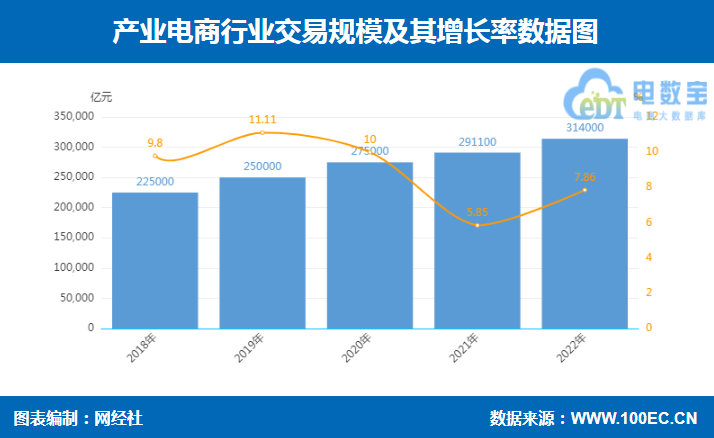

ЁЁЁЁвЛЁЂВњвЕЕчЩЬЪаГЁЙцФЃ31.4ЭђвкдЊ ЭЌБШдіГЄ7.86%

ЁЁЁЁБЈИцЯдЪОЃЌ2022ФъжаЙњВњвЕЕчЩЬЪаГЁЙцФЃДя31.4ЭђвкдЊЃЌНЯ2021ФъЕФ29.11ЭђвкдЊЭЌБШдіГЄ7.86%ЁЃДЫЭтЃЌ2018-2021ФъЪаГЁЙцФЃ(діЫй)ЗжБ№ЮЊ22.5ЭђвкдЊ(9.8%)ЁЂ25ЭђвкдЊ(11.11%)ЁЂ 27.5ЭђвкдЊ(10%)ЁЂ29.11ЭђвкдЊ(5.85%)ЁЃ

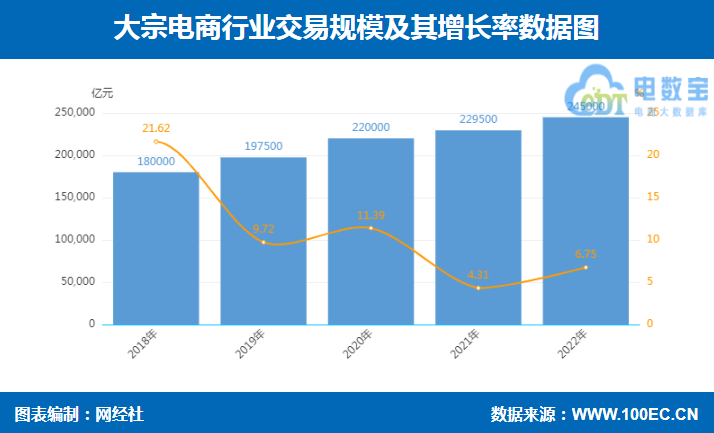

ЁЁЁЁБЈИцЯдЪОЃЌ2022ФъжаЙњДѓзкЕчЩЬЪаГЁЙцФЃДя24.5ЭђвкдЊЃЌНЯ2021ФъЕФ22.95ЭђвкдЊЭЌБШдіГЄ6.75%ЁЃДЫЭтЃЌ2018-2021ФъЪаГЁЙцФЃ(діЫй)ЗжБ№ЮЊ18ЭђвкдЊ(21.62%)ЁЂ19.75ЭђвкдЊ(9.72%)ЁЂ22ЭђвкдЊ(11.39%)ЁЂ22.95ЭђвкдЊ(4.31%)ЁЃОнЯЄЃЌДѓзкЕчЩЬЪЧжИЛЏЙЄЁЂФмдДЁЂЯ№ЫмЁЂгаЩЋЁЂИжЬњЁЂЗФжЏЁЂНЈВФЁЂХЉИБЕШАЫДѓаавЕЕФЪ§зжЛЏЁЃ

ЁЁЁЁИжЬњЕчЩЬЪаГЁЃК2022ФъжаЙњИжЬњЕчЩЬЪаГЁЙцФЃ6500вкдЊЃЌНЯ2021ФъЕФ5300вкдЊЭЌБШдіГЄ22.64%ЁЃЕБЧАЃЌИжЬњЕчЩЬСьгђжївЊЭцМвАќРЈЃКИжвјЕчЩЬЁЂХЗвБдЦЩЬЁЂевИжЭјЁЂИжБІЙЩЗнЁЂЛ§ЮЂЮяСЊЁЂжаИжЭјЁЂжаИжЕчЩЬЕШЁЃ

ЁЁЁЁЗФЗўB2BЪаГЁЃК2022ФъжаЙњЗФЗўB2BЕчЩЬЪаГЁЙцФЃ58800вкдЊЃЌНЯ2021ФъЕФ55100вкдЊЭЌБШдіГЄ6.71%ЁЃЕБЧАЃЌЗФЗўB2BЕчЩЬСьгђжївЊЭцМвАќРЈЃКАйВМЁЂвЛЪжЁЂХњХњЭјЁЂУоСЊЁЂТЙгХЪ§ПЦЁЂжЊвТПЦММЁЂСшЕЯПЦММЁЂЫбВМЁЂИЈСЯвзЁЂНѕЧХЗФжЏЭјЕШЁЃ

ЁЁЁЁЙЄвЕЦЗЕчЩЬЪаГЁЃК2022ФъжаЙњЙЄвЕЦЗЕчЩЬЪаГЁЙцФЃДя9500вкдЊЃЌНЯ2021ФъЕФ8600вкдЊЭЌБШдіГЄ10.46%ЁЃЕБЧАЃЌЙЄвЕЦЗЕчЩЬСьгђжївЊЭцМвАќРЈЃКе№РЄааЁЂОЉЖЋЙЄвЕЦЗЁЂШёяРЩЬГЧЁЂЙЄЦЗвЛКХЁЂЭђЧЇНєЙЬМўЁЂвзТђЙЄЦЗЁЂЙЄЦЗЛуЁЂЮїгђЁЂКУЙЄЦЗЕШЁЃ

ЁЁЁЁЦѓвЕВЩЙКЕчЩЬЪаГЁЃК2022ФъжаЙњЦѓвЕВЩЙКЕчЩЬЪаГЁЙцФЃ17900вкдЊЃЌНЯ2021ФъЕФ14850вкдЊЭЌБШдіГЄ20.53%ЁЃЕБЧАЃЌЦѓвЕВЩЙКЕчЩЬСьгђжївЊЭцМвАќРЈЃКОЉЖЋЦѓвЕЙКЁЂ1688ЦѓвЕЛуВЩЁЂЫеФўЦѓвЕЙКЁЂЬьУЈЦѓвЕЙКЁЂЙњУРЦѓвЕЙКЁЂбЧТэбЗЦѓвЕЙКЕШЁЃ

ЁЁЁЁПьЯћЦЗB2BЪаГЁЃК2022ФъжаЙњПьЯћЦЗB2BЕчЩЬЪаГЁЙцФЃ5400вкдЊЃЌНЯ2021ФъЕФ4450вкдЊЭЌБШдіГЄ21.34%ЁЃЕБЧАЃЌПьЯћЦЗB2BЕчЩЬСьгђжївЊЭцМвАќРЈЃКжаЩЬЛнУёЁЂвзОУХњЁЂЖГЦЗдкЯпЁЂЖГЦЗЕНМвЁЂЦДБувЫЁЂЖГЦЗдЦЕШЁЃ

ЁЁЁЁДЫЭтЃЌБЈИцЯдЪОЃЌВњвЕЕчЩЬФъЖШИДХЬжЎЮхДѓПДЕуАќРЈЃК(1)ЪаГЁЃКЙцФЃРЉДѓдіЪЦКмЧПШЭЁЃ(2)Щ§МЖЃКЯђВњвЕСДЪ§зжЛЏзЊаЭЁЃ(3)ИёОжЃК“ЙњМвЖг”вьОќЭЛЦ№ЁЃ(4)ЭЖШкзЪЃКШдЪмзЪБОЪаГЁЧрэљЁЃ(5)ЩњЬЌЃКвдзщЭХЗНЪНЙЙНЈЩњЬЌЁЃ

ЁЁЁЁеХжмЦНБэЪОЃЌЕБЧАДЋЭГВњвЕЭЈЙ§“ЛЅСЊЭј+”КЭЙЉИјВрИФИяЪЕЯжзЊаЭЩ§МЖЃЌвбГЩВЛПЩФцЧїЪЦЃЌИќЪЧВњвЕЕчЩЬЕФеНТдЛњгіЦкЁЃ2022ФъВњвЕЕчЩЬЪаГЁЙцФЃВЛЖЯРЉДѓЃЌЫфЪмДѓЛЗОГгАЯьаавЕећЬхдіГЄдЄЦкВЛМАШЅФъЃЌЕЋзмЬхдіЪЦвРШЛЧПШЭЁЃВњвЕЕчЩЬе§дкГЩЮЊЬсеёаавЕаХаФЕФ“ЧПаФМС”КЭОМУЯТаажмЦкЕФ“бЙВеЪЏ”ЁЃ

ЁЁЁЁВњвЕЕчЩЬФъЖШИДХЬжЎЮхДѓЧїЪЦАќРЈЃКЧїЪЦвЛЃКЦНЬЈЗўЮёФЃЪНЖрдЊЛЏЗЂеЙЁЃЧїЪЦЖўЃКЦкЯжЖдНгНЋГЩЮЊБиВЛПЩЩйЕФФЃЪНЁЃЧїЪЦШ§ЃКЙЄвЕЛЅСЊЭјгыВњвЕЛЅСЊЭјЕФЩюЖШНсКЯЁЃЧїЪЦЫФЃКВњвЕЕчЩЬНЋгРДЙњМЪЛЏЕШЗЂеЙаТЛњгіЁЃЧїЪЦЮхЃКЮяСїН№ШкгыВњвЕЕчЩЬЯрИЈЯрГЩЁЃ

ЁЁЁЁ“ЕБЧАЃЌОЙ§ЖрФъЕФЗЂеЙЃЌЯёАЂРя1688ЁЂЙњСЊЙЩЗнЁЂЭјЪЂЩњвтБІЁЂЛлДЯМЏЭХЁЂЩЯКЃИжСЊЕШВњвЕЕчЩЬЦНЬЈдкЗўЮёФЃЪНЩЯвбж№НЅЯђЖрдЊЛЏЗЂеЙЁЃДгзюдчЕФаХЯЂЗўЮёМгЫйН№ШкЁЂЮяСїЁЂВжДЂЁЂМгЙЄМАЩшМЦЕШЙЉгІСДзЪдДЕФЪ§зжЛЏећКЯЃЌХрг§ВњвЕЕчЩЬаТФЃЪНаТвЕЬЌЁЃ”еХжмЦНГЦЁЃ

ЁЁЁЁдкгУЛЇЭЖЫпЗНУцЃЌ2022ФъВњвЕЕчЩЬБЛЭЖЫпЦѓвЕАќРЈЃК1688ЁЂЛѕВЖЭЗЁЂХњХњЭјЁЂгХЪаЁЂВЩЛѕЯРЕШ,ДѓЖрЮЊдкЯпХњЗЂЕчЩЬЦѓвЕЁЃЖјДЫЧАЃЌАќРЈЃКвхЮкЙКЁЂЫбКУЛѕЁЂКгФЗЖЩЁЂабЙКЕШВњвЕЕчЩЬЦНЬЈвВДцдкБЛгУЛЇЭЖЫпЕФЯжЯѓЁЃ

ЁЁЁЁЖўЁЂЁЖ2022ФъЖШжаЙњВњвЕЕчЩЬ“АйЧПАё”ЁЗЗЂВМ

ЁЁЁЁ3дТ1ШеЃЌ“вЛДјвЛТЗ”TOP10гАЯьСІЩчЛсжЧПтЭјОЩчЕчзгЩЬЮёбаОПжааФЗЂВМСЫЁЖ2022ФъЖШжаЙњВњвЕЕчЩЬ“АйЧПАё”ЁЗЁЃИУАёЕЅОЙ§ЭјОЩчЕчзгЩЬЮёбаОПжааФИљОнЕчЩЬДѓЪ§ОнПт“ЕчЪ§БІ”ЪеТМЕФЦѓвЕЪ§ОнЃЌАќРЈЦНЬЈЙцФЃЁЂгЊЪеЁЂРћШѓЁЂЭЖШкзЪ(ЙРжЕ)ЁЂдТЛюЁЂЦРМЖЕШгВаджИБъвдМАаавЕгАЯьСІЁЂПкБЎЕШШэаджИБъзлКЯЦРЙРЖјГЩЁЃжМдкЗДгГЕБЧАЙњФкВњвЕЕчЩЬЦѓвЕЗЂеЙЁЃАёЕЅИљОнаавЕЯИЗжАќРЈЃКзлКЯЁЂЙЄвЕЦЗЁЂдЊЦїМўЁЂИжЬњЁЂЗФЗўЁЂЫмЛЏЁЂгЁАќЁЂПьЯћЦЗЁЂЦфЫћB2BМАB2BЗўЮёЩЬЕШНјааЗжРрЙЙГЩЙВ100МвЦѓвЕЃЌЩЯАёЦѓвЕОљЮЊИїСьгђЕФЙњФкСьЯШЦНЬЈЁЃ

ЁЁЁЁ1)злКЯB2BРрЃК1688ЁЂЙњСЊЙЩЗнЁЂЭјЪЂЩњвтБІЁЂЛлДЯМЏЭХЁЂзПЖћжЧСЊЁЂНЙЕуПЦММЁЂзПДДзЪбЖЁЂвхЮкЙК

ЁЁЁЁ2)ИжЬњЕчЩЬРрЃКЩЯКЃИжСЊЁЂХЗвБдЦЩЬЁЂевИжЭјЁЂИжБІЙЩЗнЁЂЛ§ЮЂЮяСЊЁЂжаИжЭјЁЂжаИжЕчЩЬЁЂСњЬкдЦДДЁЂБЈДКЕчЩЬ

ЁЁЁЁ3)ЫмЛЏЕчЩЬРрЃКЫмУзГЧЁЂФІБДЁЂПьЫмЭјЁЂевЫмСЯЁЂДѓвзгаЫмЁЂЭјЛЏЩЬГЧЁЂЛЏЫмЛуЁЂгаСЯЭј

ЁЁЁЁ4)ЗФЗўB2BРрЃКАйВМЁЂвЛЪжЁЂХњХњЭјЁЂУоСЊЁЂжЊвТПЦММЁЂСшЕЯПЦММЁЂИЈСЯвзЁЂТЙгХЪ§ПЦ

ЁЁЁЁ5)гЁАќЕчЩЬРрЃКЖЋОвзЭјЁЂАќаЁКаЁЂАСВЪЁЂЧЇФёЛЅСЊЁЂРжНКЭјЁЂаЁЯѓжЧКЯЁЂдЦгЁММЪѕ

ЁЁЁЁ6)ПьЯћЦЗB2BРрЃКжаЩЬЛнУёЁЂвзОУХњЁЂЖГЦЗдкЯпЁЂЦДБувЫЁЂХњЕНЁЂЖГЦЗдЦЁЂЦюУњЙЉгІСДЁЂЛуЭЈДя

ЁЁЁЁ7)ЙЄвЕЦЗЕчЩЬРрЃКОЉЖЋЙЄвЕЦЗЁЂе№РЄааЁЂЮїгђЁЂШёяРЩЬГЧЁЂіЮЗНЪЂЁЂЙЄЦЗвЛКХЁЂЫМБДПЫЁЂвзТђЙЄЦЗЁЂЙЬАВНнЁЂАЎАВЬи

ЁЁЁЁ8)дЊЦїМўЕчЩЬРрЃКНнХфЁЂгВЕАДДаТЁЂдЦККаОГЧЁЂСдаОЭјЁЂСЂДДЩЬГЧЁЂЛЊЧПЕчзгЭјЁЂМЮСЂДДЁЂЛЊЧяЁЂХФУїаОГЧ

ЁЁЁЁ9)ЦфЫћB2BРрЃКФмСДМЏЭХЁЂЭјжўМЏЭХЁЂФмдДЛуЁЂАЎбєЙтЁЂжўМЏВЩЁЂеЦЩЯИЈВФЁЂжазАЫйХфЁЂПЊЫМЁЂжаГлГЕИЃЁЂжаХЉЭјЁЂвЛФЖЬяЁЂЭССїЭјЁЂКЃЩЯЯЪЁЂЯЪухХЉГЁЁЂДДаОШЫЁЂзЯВЫдЦЁЂЛЊФмжЧСДЁЂдЖЖЋТђТєБІЁЂзнЙКЩЬГЧ

ЁЁЁЁ10)B2BЗўЮёЩЬРрЃКечдЦПЦММЁЂЖЫЕуПЦММЁЂЩЬдНЁЂРјЯњдЦЁЂдЦЩњМЏЭХЁЂжлЦзЪ§ОнЁЂАйСЖжЧФмЁЂЦѓЦѓЭЈЁЂечвЛПЦММЁЂОУХЉдЦЁЂаЁЫЖЪ§ПЦЁЂЗфдЦЭјТчЁЂСПЛЏХЩЁЂЮРъВПЦММ

ЁЁЁЁДЫЭтЃЌБЈИцЯдЪОЃЌ2022ФъВњвЕЕчЩЬ“ЖРНЧЪо”ХХУћЧАЪЎЕФЗжБ№ЪЧЃКУРВЫ(70вкУРдЊ)ЁЂФмСДМЏЭХ(42вкУРдЊ)ЁЂЙјШІ(40вкУРдЊ)ЁЂАйВМ(32вкУРдЊ)ЁЂМЮСЂДД(26вкУРдЊ)ЁЂОЉЖЋЙЄвЕЦЗ(25вкУРдЊ)ЁЂаТПЕжк(25вкУРдЊ)ЁЂжаЩЬЛнУё(24.62вкУРдЊ)ЁЂШёяРЩЬГЧ(22вкУРдЊ)ЁЂевИжЭј(18.9вкУРдЊ)ЁЂе№РЄаа(18.9вкУРдЊ)ЁЃ

ЁЁЁЁ2022ФъВњвЕЕчЩЬ“ЖРНЧЪо”змжЕДя457.97вкУРдЊЃЌгы2021ФъЕФ391.47вкУРдЊЯрБШдіМгСЫ66.5вкУРдЊЁЃЦфжаЃЌдіМгЦѓвЕАќРЈЃКШёяРЩЬГЧЁЂМЮСЂДДЁЂХЬЪЏЙЩЗнЁЂЯњЪлвзЁЂПЊЫМЁЃДЫЭтЃЌЛуЭЈДягк2022ФъГЩЙІЩЯЪаЁЃ

ЁЁЁЁВњвЕЕчЩЬ“ЧЇРяТэ”ЗНУцЃЌХХУћЧАЪЎЕФЗжБ№ЪЧЃКжЊвТПЦММ(40вкдЊ)ЁЂжаХЉЭј(36вкдЊ)ЁЂНнХф(35вкдЊ)ЁЂСшЕЯПЦММ(34.5вкдЊ)ЁЂЭјжўМЏЭХ(32.5вкдЊ)ЁЂГЕЭЈдЦ(31.2вкдЊ)ЁЂечдЦПЦММ(30вкдЊ)ЁЂЭћМвЛЖ(30вкдЊ)ЁЂаадВЦћГЕ(30вкдЊ)ЁЂжаГлГЕИЃ(30вкдЊ)ЁЃ

ЁЁЁЁ2022ФъВњвЕЕчЩЬ“ЧЇРяТэ”змжЕДя754.3вкдЊ(ШЫУёБв)ЃЌгы2021ФъЕФ745.3вкдЊЯрБШдіМг9вкдЊЁЃЦфжаЃЌдіМгЕФЦѓвЕАќРЈСшЕЯПЦММЁЂРјЯњдЦЁЂдЦЩњМЏЭХЁЂжлЦзЪ§ОнЁЂАйСЖжЧФмЃЌЬдЬЕФЦѓвЕАќРЈЮЊЃКвЉЪІАяЁЃДЫЭтЃЌШыбЁ“ЖРНЧЪо”ЕФАќРЈЃКЯњЪлвзЁЂПЊЫМЁЂШёяРЩЬГЧЁЃ

ЁЁЁЁВњвЕЕчЩЬ“ЫРЭі”Ъ§ОнЗНУцЃЌОн“ЕчЪ§БІ”МрВтЯдЪОЃЌ2022ФъВњвЕЕчЩЬСьгђЦѓвЕ“ЫРЭі”Ъ§24МвЃЌЗжБ№ЮЊЃКвзВЩгХЦЗЁЂевУоЭјЁЂПѓЗлЭјЁЂзЯХЃдЦЁЂЖІТэаХЯЂЁЂТѓбЮЭјЁЂЛЏЯЫЛуЁЂКЃЭМПЦММЁЂаЁЖІПЦММЁЂЮТжневаЌЭјЁЂМДПЬТѓЁЂдоУРМвЁЂОАдѓЭјТчЁЂЯдШЛЪ§зжЁЂжЧВЩЙКЁЂЛЊЧПЙКЩЬГЧЁЂЭђИЛФквТХњЗЂЩЬГЧЁЂЛЈЖрВЩЁЂУчвзЭјЁЂгбХЉЁЂПьгЭЁЂНЈжўЙЄГЁЁЂжЊаЭЭјЁЂСуМўАюЕШЁЃ(зЂЃКБОЪ§ОнПтЖЈвхЕФ“ЫРЭі”АќРЈЙЋЫОЦЦВњЁЂЕЙБеЁЂжиДѓжизщЁЂЙЄЩЬзЂЯњЁЂДДЪМШЫХмТЗЁЂЦНЬЈЙиЭЃЛђЭЃИќЕШ)

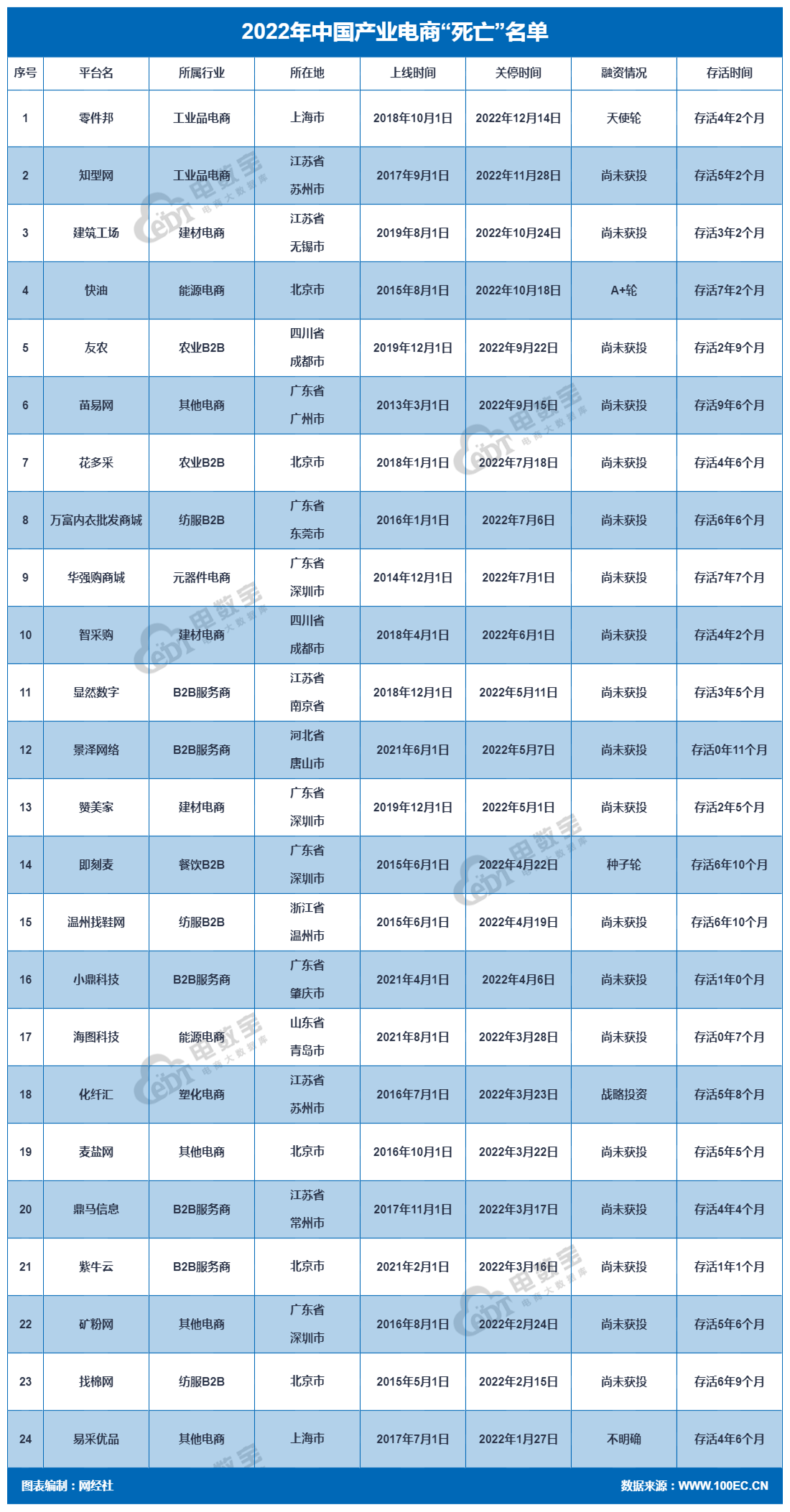

ЁЁЁЁШ§ЁЂВњвЕЕчЩЬ73Ц№ШкзЪзмЖю79.1вк Ъ§СПЯТНЕГЌШ§ГЩ

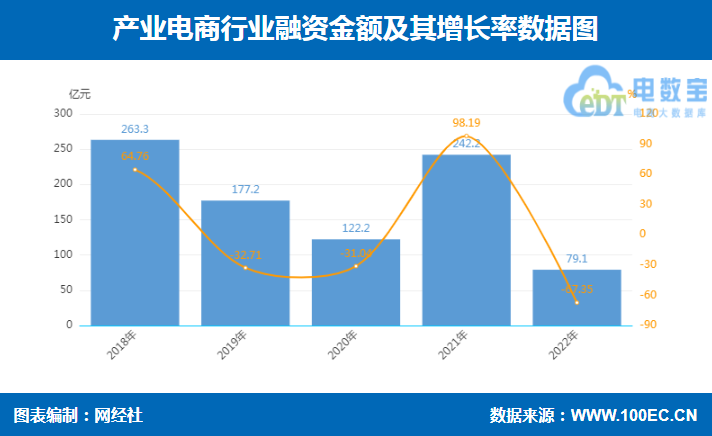

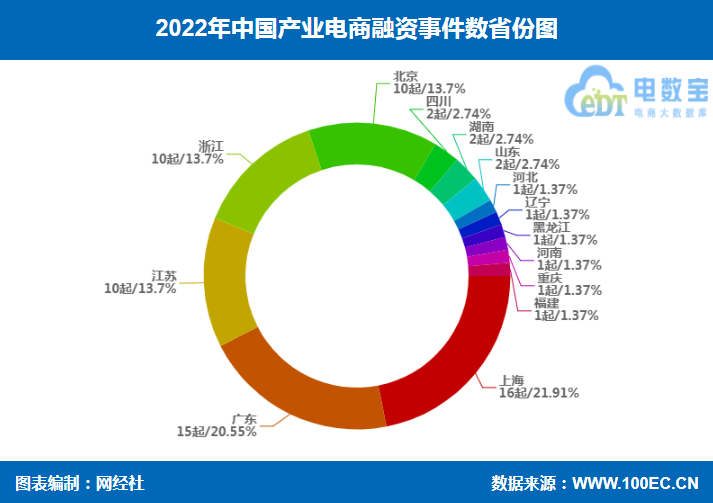

ЁЁЁЁБЈИцЯдЪОЃЌ2022ФъжаЙњВњвЕЕчЩЬШкзЪзмЖю79.1вкдЊЃЌЭЌБШЯТНЕ67.35%ЃЌВЛЕНШЅФъШкзЪзмЖюЕФЫФГЩЃЌНіЮЊ2018ФъслЗхЪБЦкЕФ30.04%;ШкзЪЪТМўЪ§Ні73Ц№ЃЌЭЌБШНЕЕЭ36.53%ЁЃ

ЁЁЁЁШкзЪТжДЮЩЯЃЌ2022ФъжаЙњВњвЕЕчЩЬЙВЗЂЩњ73Ц№ШкзЪЁЃЦфжаЃЌAМЖ15Ц№ЁЂBМЖ12Ц№ЁЂCМЖ5Ц№ЁЂDМЖ1Ц№ЁЂEМЖ2Ц№ЁЂеНТдЭЖзЪ3Ц№ЁЂЮДЭИТЖ1Ц№ЁЂЬьЪЙТж7Ц№ЁЂжжзгТж2Ц№ЁЂPreМЖ18Ц№ЁЃ

ЁЁЁЁШкзЪЪТМўЪ§ЪЁЗнЗжВМЩЯЃЌХХУћЧАШ§ЕФЗжБ№ЪЧЃКЩЯКЃ16Ц№(21.91%)ЁЂЙуЖЋ15Ц№(20.55%)ЁЂНЫеЁЂеуНЁЂББОЉОљЮЊ10Ц№(13.7%)ЁЃ

ЁЁЁЁЦфжаЃЌЙуЖЋ15Ц№ШкзЪжаЃЌШкзЪзмЖюГЌ28.2вкдЊЃЌеМ2022ФъВњвЕЕчЩЬзмШкзЪЖюЕФ35.65%;ЩЯКЃ16Ц№ШкзЪжаЃЌШкзЪзмЖюГЌ25.2вкдЊЃЌеМ2022ФъВњвЕЕчЩЬзмШкзЪЖюЕФ31.91%;еуН10Ц№ШкзЪжаЃЌШкзЪзмЖюГЌ14.8вкдЊЃЌеМ2022ФъВњвЕЕчЩЬзмШкзЪЖюЕФ18.81%;ДгИУЪ§ОнПЩвдПДГіЃЌ2022ФъВњвЕЕчЩЬШкзЪДѓВПЗжМЏжадкЩЯКЃЁЂЙуЖЋЁЂеуНЁЂББОЉЁЂНЫеЕШМУЗЂДяЕиЧјЁЃ

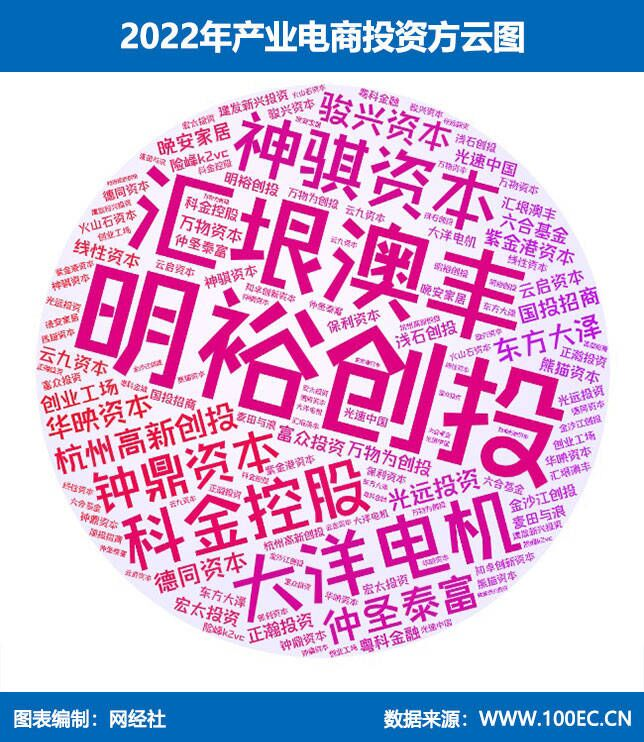

ЁЁЁЁБЈИцЛЙЯдЪОЃЌ2022ФъВњвЕЕчЩЬЛюдОЭЖзЪЗНАќРЈУїдЃДДЭЖЁЂЙтдЖЭЖзЪЁЂЕТЭЌзЪБОЁЂзЯН№ИлзЪБОЁЂЭэАВМвОгЁЂДДвЕЙЄГЁЁЂЭђЮяЮЊДДЭЖЁЂе§хЋЭЖзЪЁЂКъЬЋЭЖзЪЁЂЙњЭЖеаЩЬЁЂНЈЗЂаТаЫЭЖзЪЁЂН№ЩГНДДЭЖЁЂЭђЮязЪБОЁЂЧГЪЏДДЭЖЁЂБЃРћзЪБОЁЂЯеЗхK2VCЕШЁЃ

ЁЁЁЁАёЕЅЪеТМЁЂИпЙмЪеТМЁЂШкзЪЪеТМЁЂЛюЖЏЪеТМПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎФкШнПЊЗХЉЎФкШнСЊЯЕЉЎЖРМвБЈЕРЉЎЗЈТЩЩљУї

ITВњвЕЭј&WWW.CITMT.CN © 2016-2018 ЖѕICPБИ18015839КХ-1![]() ЖѕЙЋЭјАВБИ 42112402000149КХ

ЖѕЙЋЭјАВБИ 42112402000149КХ

зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ дЦздЭЦ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ