2024/07/24 19:13 ������

������ҵ���ף������첢��

�����й�����������ҵ���������ݽ�����������Ĺ켣�ս������������������ѷּ�������������Խ��Խ���ԡ��������������ʶ����������������ںϣ������˲�Ʒ�İ�ȫ�����ԡ���Ʒ�����ϸ�ֻ������������죬��Ԫ���IJ�Ʒ�����Խ��������ս��ḻ�����Ի����������������ȫ��������ϵ����������ģ��Ʒ��������������һ�壬�����˸�Ч���г����硣Ʒ�Ʋ���Ĵ�ͳ��ҵ�������ҵ��Ӫ��ǿ�����г�����������һϵ�е��ݱ䣬��ӳ���й�����������ҵ��������ҵ�����Ÿ�רҵ�������Ի������ܻ��ķ���ǰ����Ҳ��������ҵ�����ķ�չ�ռ䡣

����ȫ�����ҵ��Ϣ����������ʾ��2024���ϰ���ȫ����������������Ϊ1055���ף�ͬ������5.5%;��ҵ�������Ϊ88��Ԫ���ڳ��������µ���Ӱ���£�ͬ���½�2.2%��

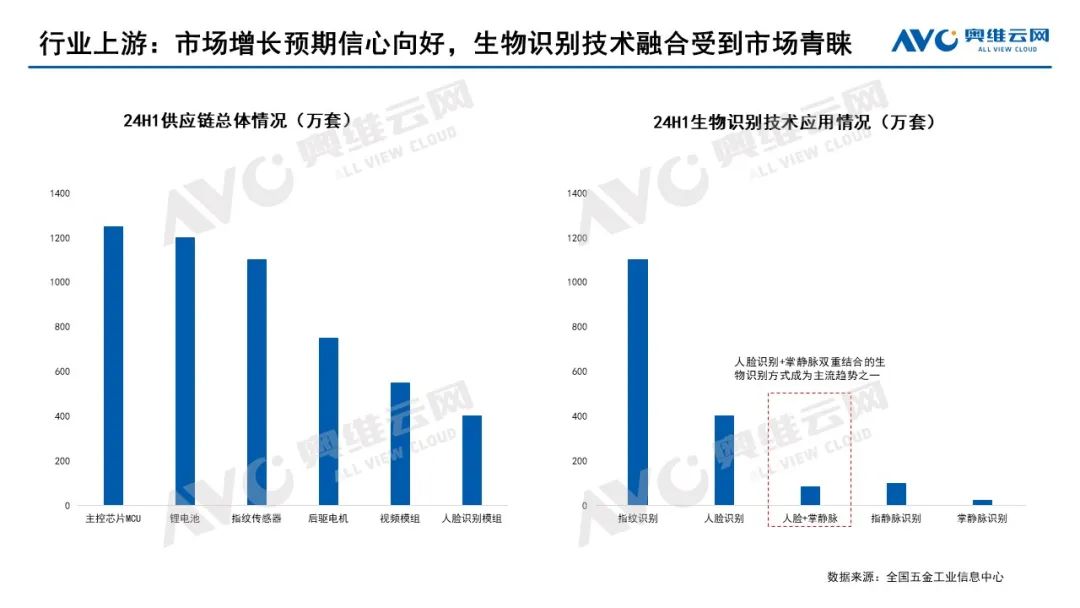

����������ʶ����Ӧ�����������2024���ϰ���ָ��ʶ��ģ�������Ϊ1100���ף�����ʶ��ģ�������Ϊ400���ף�ָ����ʶ��ģ�������Ϊ100���ף��ƾ���ʶ��ģ�������Ϊ25���ף�����ʶ��+�ƾ�����ϵ�����ʶ��ʽ�����ܵ��г��������ϰ��������Ϊ85���ס�

�������й�����������ҵ�ķ�չ�����У������Ҫ�صIJ��ϵ����ƶ�����ҵ�Ľ����ͳ��졣���������������������γ��˶�Ԫ�����г���֡��۸��������ֵ���Ŷ������г���������ȡ���ͳ���������ݵ����ؿ����������г��߽硢���켼����ɳ������ĸ������˴������������������ЩҪ�صIJ����빲������ͬ��������ҵǰ�С�

������ģ���ţ�����������Эͬ

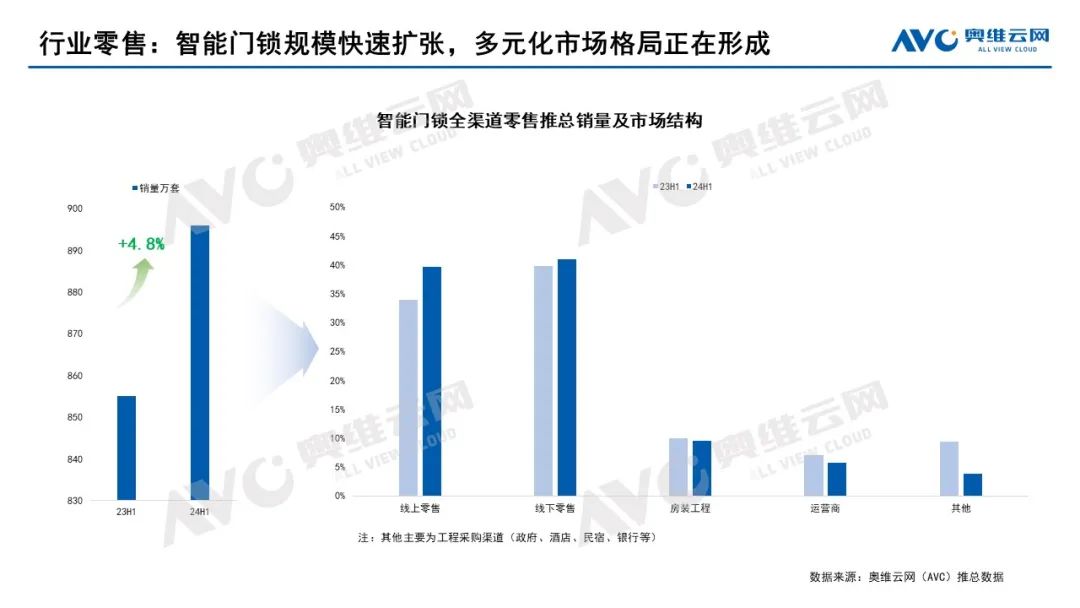

������ά����(AVC)����������ʾ��2024���ϰ����й���������������ҵȫ������������ģ�ﵽ896���ף�ͬ������4.8%������������ҵ��ģ�������ŵ�ͬʱ����Ԫ���г���������γɡ�

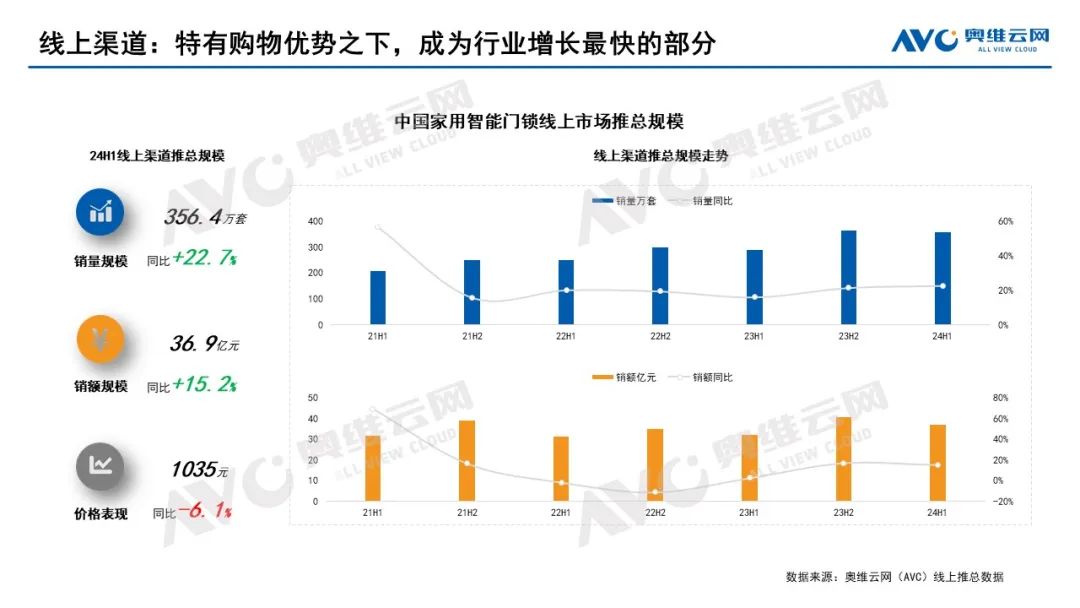

�������У����������뷿װ���̵��г�ռ����2023���ϰ�����Ȼ�����ƽ����Ӫ�����������̲ɹ������ķݶ�����������������������ص����ѹ������Ƴ�Ϊ��ҵ�������IJ��֣�������ռ�Ƚ�40%����2023���ϰ�������6���ٷֵ㡣����������������������������������ģΪ356.4���ף�ͬ������22.7%;���۶��ģΪ36.9��Ԫ��ͬ������15.2%��

������ҵ��λ���۸����ֵ����

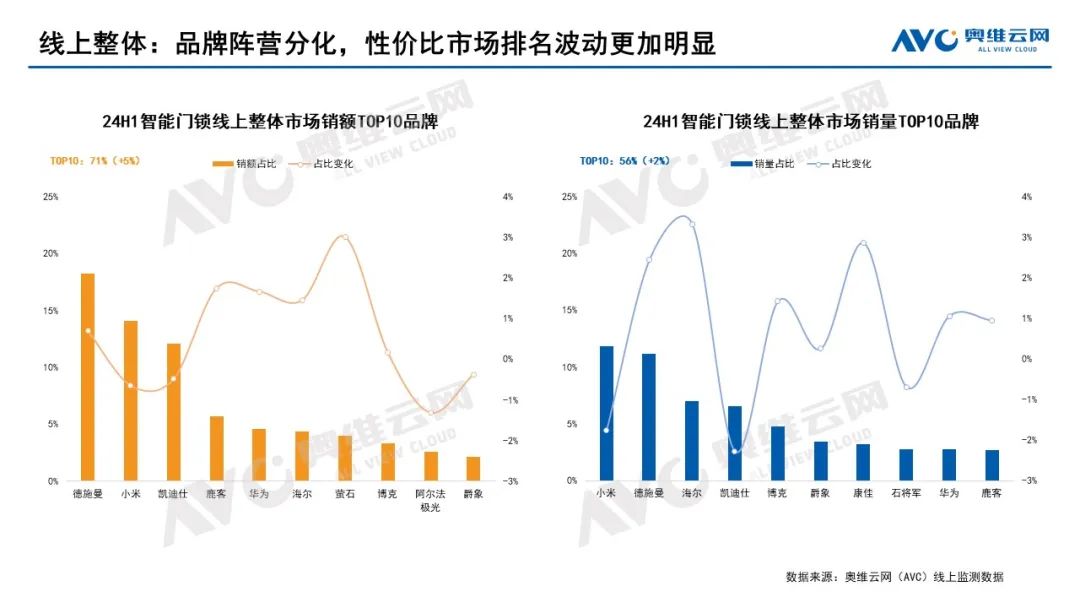

���������й�����������ҵ���½�������˵���Ͷ��г����ż��ϵͣ������˸���С����ҵ���뾺���������˵Ͷ˲�Ʒ���������������������£������������Լ۸�������У�������Ѱ���Լ۱ȸߵIJ�Ʒ���������˹�ͬ�����£����ż������������Լ۱�����Ѹ��ռ���г����й�����������ҵ�ļ۸�ṹ��Ͷ���б����ά����(AVC)���ϼ��������ʾ��2024���ϰ��괫ͳ������������Ʒ�����Ϊ1039Ԫ��ͬ���½�11.7%��ǧԪ���²�Ʒ������ռ�ȴﵽ63%����→��ά�������̵�ͬʱ���¼��������ܵIJ�Ʒ�۸��Դ��ڽϸ�ˮλ��������ҵ�ļ�ֵ�ռ��Ʒ������ά����(AVC)���ϼ��������ʾ����2024���ϰ��괫ͳ���������У�è�۴�����Ʒ����Ϊ1459Ԫ������ʶ���Ʒ����Ϊ1461Ԫ��ָ������Ʒ����Ϊ1624Ԫ���ƾ�����Ʒ����Ϊ2575Ԫ���и߶˺߶���������ƾ������ߵļ�ֵ���ţ��г�������ֳ��ȶ��ҳ������������֡�

������������ͳ�����˹���

����������ҵ��˵����ͳ���������ݵ��̵�Эͬ�����ƶ����г����������š���ͳ����ƾ����������Ӫ��ϵ���ȶ��Ĺ�Ӧ�����Ӵ���û�Ⱥ�壬Ϊ���������г��춨�˼�ʵ�Ļ��������ͬʱ�����ݵ���ͨ��̽�����Ի��������ܻ��Ƽ��ȣ�ʵ�����г�ϸ�ֺ�����ھ�ͬ����ƽ̨�IJ�Ʒ����Ҳ�������Բ��죬ƽ̨֮����������ںϣ��������ƶ��й����������г����ʵ�������

�������������ɳ�����컥��

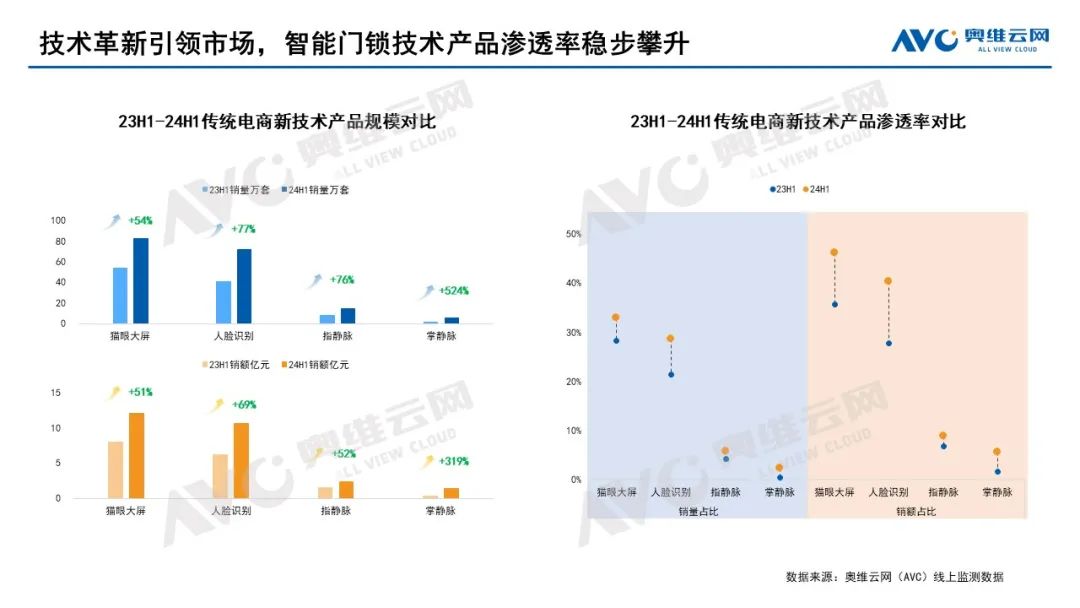

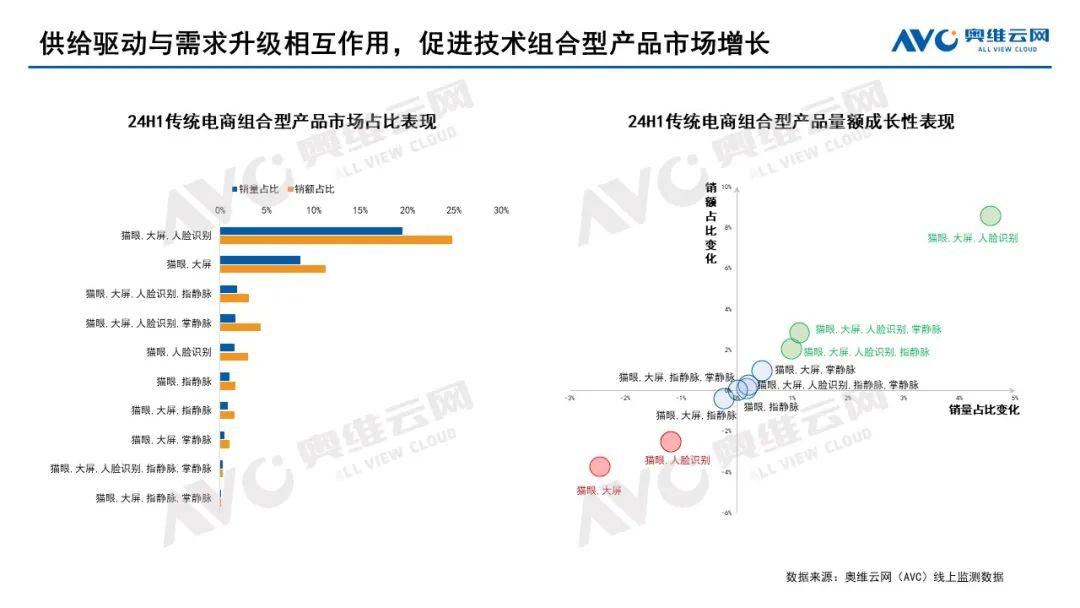

�����й�����������ҵ������һ�����������˳����г��������Ľ���㣬�����Ķ�Ԫ����չ�ḻ�����������Ľ����������������ܡ�Ŀǰ����è�۴���������ʶ��Ϊ�����ij��켼���Ѿ�ռ�����г���������λ�����г�Ϊ��Ʒ�ı��书�ܵ���ͷ����ά����(AVC)���ϼ��������ʾ��2024���ϰ��괫ͳ����������è�۴�����Ʒ������ռ��Ϊ32.9%����ȥ��ͬ������4.6���ٷֵ㣬���۶�ռ�ȴﵽ46.1%������10.5���ٷֵ�;����ʶ���Ʒ������ռ��Ϊ28.6%������7.3���ٷֵ㣬���۶�ռ�ȴﵽ40.3%������12.5���ٷֵ㡣�����ּ���������������������Ʒ�ϵ�Ӧ�ã�������������������İ������ܣ�Ҳ��һ����ǿ���û���ʹ�����顣

������Ϊ���������ľ���ʶ���������ṩ����Ч�Ľ�����������˽������Ϊ����������ҵע�����µĵ����������г���ģҲ���ڿ��ٳɳ���2024���ϰ��괫ͳ����������ָ������Ʒ������ռ��Ϊ5.7%����ȥ��ͬ������1.4���ٷֵ㣬���۶�ռ��Ϊ8.9%������2.1���ٷֵ�;�ƾ�����Ʒ������ռ��Ϊ2.3%������1.8���ٷֵ㣬���۶�ռ��Ϊ5.6%������4.1���ٷֵ㡣ͬʱ���ڹ������˵Ĺ�ͬ�ƶ��£�����͵IJ�Ʒ���伯���˶��ֹ��ܶ��ܵ��г�����ռ�ȳ����Ȳ����������ơ�����“è��+����+����ʶ��”�IJ�Ʒ�����2024���ϰ��겻���г�ռ�ȱ�����ѣ�������ռ��Ϊ19%�����۶�ռ�ȴﵽ25%����ɳ���Ҳ����������ϣ�������ռ������5���ٷֵ㣬���۶�ռ������9���ٷֵ㡣���ż����IJ��ϳ���ͳɱ������ͣ�����������������г�ռ�Ƚ���һ���������ƶ���ҵ������ܡ�����ȫ������ݵķ���������

����Ʒ�ƾ������ֻ����������

�����й�����������ҵ��Ʒ�Ƶķֻ�������ڳ������С�һ���棬2024���ϰ�����ȥ��ͬ����ȣ����������г������������������˱仯���ⲻ���������г������ļ��ҳ̶ȣ�Ҳ��ʾ��Ʒ�Ƹ���Դ��ڲ����仯֮�С���һ���棬����Ʒ��ƾ�輼�����¡��г�Ӫ�����������ֵ��Ż����ɹ��������г��ݶ��������������ҵ�IJ��ϳ��죬Ʒ��֮��ľ���Ҳ���潺�ţ��ڿ��Ʋ�η����IJ�Ʒ����֮�£�ͬ����������෴���Ļ��ᡣƷ��֮��ľ�����ע�ؾ۽��ں��ľ������Ĺ����������������¡��û�����ͷ��������ȷ��棬����ʹ��ҵ�����ˮƽ��չ��

����ȫ��Ԥ�⣺������ͷ����

��������2024���ϰ���ij�ɫ���֣���ά����(AVC)Ԥ�ƣ�2024���й�����������ҵȫ������������ģ����2050���ף�ͬ��Ԥ������9.6%;���������г������ԣ���������ģΪ751���ף�ͬ������15.0%��

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���