2022/12/06 09:15 �Ź��ںţ��뵼����ҵ�۲�

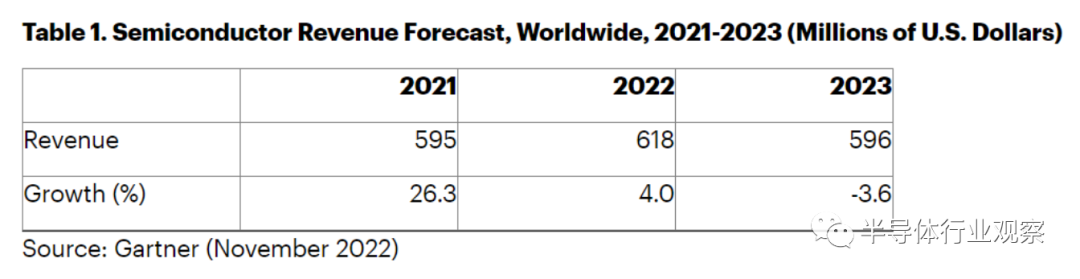

����2022�°��꣬���ڵ��Եľ������Ƹ�ȫ��뵼���ҵ�ķ�չ������һ�����������ڽ��գ�����2023���ȫ��뵼���г���Gartner��IC Insights������������������˲��ֹ۵Ŀ�����GartnerԤ����ȫ�ÿ��ٶ�����������������ֽ���2023��뵼���г���������Ӱ�죬2023 ��ȫ��뵼��Ӫ��Ԥ���� 6,230 ����Ԫ������ 5,960 ����Ԫ���Ͻ������ 3.6%;IC Insights����Ԥ��Ҳָ������ 2022 ��ȫ��뵼�����۴���¼��Ԥ�� 2023 ��뵼�����۽������5%�������ڴ�۸���ȫ�ò�ȷ���Զ����깹��ѹ����

����ͼԴ��Gartner

������ij�̶ֳ�����˵��ȫ���ƺ���������оƬ“����”֮�У��������������ڵ�ŷ��������ȣ�����“оƬ����”�ƺ��Եø������ء�

����ICT�����������µĺ���

�����뵼���Ǻ����ľ������š������뵼���ҵ��������80�����ʼ������ٷ�չ�Σ���������֧�ֺ���ҵ�Ĵ�����չ֮�£������뵼��ĵ�λһ·ˮ�Ǵ��ߣ�������������ǰé��IC Insights������ʾ��2021��ȫ��뵼���г������ܶ����22%λ�ӵڶ���

����Ȼ�����ڣ������İ뵼���ҵȴ����ҵ������ICT���ڵȷ����Ե���Щ“��������”��10�µף�����ȫ�����������ϻ��Ա��ն� Capital IQ Ϊ���г�����1��9�¹�˾ƽ����ֵ����ǰ�ٴ�Ĺ��ʰ뵼��ҵ�ߣ�������ؾ�Ӫָ�꣬������ֻ�����ǵ��ӡ�SK ����ʿ��SK Square 3 ��ҵ���ϰ����� 2018 �����߾�*�����ǵ�������Ҳ�������� 3 ����

�����������ǣ����������ϰ���ҵ������Ҳ�ڿ����µ���SK����ʿ��2018��ĵ�10������14����ȥ��ײŴ� SK Telecom �ּҵ� SK Square ���ڶ̶�һ���ڴ�80������100���������뵼����ҵ���۴�������Ҳ��2018���16.3%����2021���14.4%��

������Ȼ������������������뵼�役�ǵĵ����洢�г���������������֪�������ǵ�֮�����Ĵ洢�����DRAMоƬ�г�ռ�ȸߴ�71.1%��NANDоƬռ�ȴﵽ44.9%��ӵ�����Ǻ�SK����ʿ�����쵱���Ĵ洢ͷ����ҵ��Ȼ�����ڰ뵼������������ڣ��洢оƬȴ��Ϊ��ֱ��“����”�����ICϸ������WSTSԤ�ⱨ����ʾ��2023��洢���۶�Ԥ�������17%��1116.24����Ԫ��������оƬԤ�������1.2%��Micro���4.5%��Analog���������1.6%��GartnerҲԤ�����洢�г����꽫���16.2%������DRAM��2023��1-9�¡�NAND Flash��2023��1-6���ڼ佫���빩Ӧ��ʣ���档

�����洢оƬ�г����ٷŻ���ֱ��Ӱ����Ǽ۸��»���TrendForce�����о����������Ŀǰ DRAM ��NAND �����ֻ��������ڱ����µ������ơ���ý��Ϊ���洢оƬ�۸���»����п���Ӱ�캫������ij��ڡ�

������ʵ������ICT�����Ѿ������ĸ����ˡ������°��꿪ʼ���ܵ�ȫ������ή�������ѵ���������٣��Լ��뵼��DRAM�۸��»�Ӱ�죬����ICT���ڶ���7�µ�10�£������ĸ��³��ֽ���(7��ICT���ڶ�ͬ�ȼ���0.7%;8��ͬ�ȼ���4.6%;9��ͬ�ȼ���2.2%;10��ͬ�ȼ�10.3%)������2020��1���Ժ�2��9��������������ICT��������״�ͬ�������ĸ��¡�

�����������ij��ڶ��෴������ICT�Ľ��ڶ�ȴ�ڽڽ�������������8�·ݣ�����ICT���ڶ�ͬ������18.7%��Ϊ135.2����Ԫ����1996�꿪ʼICT������ͳ�����������¼���ܴ�Ӱ�죬����ICT�����ó����֧˳���ģ�����ˮ��������ʾ��10�º���ICTó����֧˳���ﵽ41.1����Ԫ����9�µ�79.4����Ԫ�����������ȥ��ͬ��78����Ԫ��˳���ģͬ��Ҳ�����ˮ������һ�����ڵ��������˵(����2021�����ռGDP�����ߴ�35.6%��Զ����������ҵ����)�����ڶ��»����п��ܻ�ֱ�Ӵ��GDP��������

��������������˳��ó�׳��ڹ��Ľ��ռ��Ҳ���˺����뵼����Ҫ���ĵĶ���ͳ��������ʾ�����������ձ����¼�����ȣ��й��г����Ϻ��뵼���ҵռ�Ƚϴ�2015�꿪ʼ���й��г�ռ�Ȼ�����ά��40%���£�����ǰ�����Ϻ����й��뵼������ܽ��Ϊ420.13����Ԫ��ռͬ���Ϻ��뵼������ܶ�� 41%���ݺ�ýBusinessKorea �������Ϻ��г�ר�ұ�ʾ���Ϻ��뵼������轵���й�ռ�ȣ���Ŀǰ�����·dz��������й��������Ӱ�졣

����Ϊ��Ӧ�Զ����IJ�ҵ���ƣ��������������߷����ȡ�˻�����ʩ��7��21�գ��������� “�뵼�峬��ǿ��ս��”���ƻ�����2026��������ҵ��ɶ뵼���ҵ340���ں�Ԫ��ģ��Ͷ��;8��4�գ�����������������ύ�����������ʩͶ��˰��������ݵİ뵼���ҵ������ǿ������;9�£�������ͳ�����ó�ϯ�����������뵼���ҵ�ر�ίԱ�����Լӿ캫���뵼���ҵ������������ȷ֧��̬�ȡ�

��������ҵ���棬���Ǻ�SK����ʿ���ȡ�˽�Ȼ�෴�����ִ�ʩ��һ������������һ���������ȡ����Ƿ���ᶨ��ʾ�����ǵ��Ӳ�������ҵ״����������ҡ������������Ͷ�ʣ������Ǽ���������Ϊһ���г����գ��ڵ���ʱ��Ͷ�ʲ�����ܻ���ҵ��ͬʱ�����ջ��������ǵ��ӽ���12���� DS ��ҵ���½���һ���µ�ȫ���о���������Ϣ��Ԥ�Ʒ����뵼���г������������ҵ���������г���

����SK����ʿ����10�µ��������ܴ洢оƬ�������Ӱ�죬�����ʱ�֧��������һ�롣����7�£�SK����ʿ��������һ������ڰ뵼�幤����Ͷ�ʼƻ���ԭ����2025���ں����в�������Ͷ���ġ���Ϊ“M17”���³������������Ƴٶ���ʱ�䡣�Ƴ�ԭ������й��ķ��߷��;���˵��Ժ������ֻ��������������;ԭ���ϼ۸����Ǻ���Ԫ��ֵ���������豸�����ɱ������ȡ�

����“�������”���ձ�

������ȥ35��䣬���ձ���ҵִ“IDM”���������“��ɱ”����˫�ش����ѹ���£��ձ��뵼���ҵ���г��ݶ�ӹ�ȥ��߷��50%�»���2020��IJ���10%����Ȼ����Щ���ձ��Ѿ�������뵼����ҵ�����ճ̣��������������£��ձ�оƬ��ҵҲ�������µĽ��ǡ�

�������ȣ����Ǵ�����ļ��١��ܵ�������ͨ�뵼�徰����ԭ���ϼ۸����ǵ�Ӱ�죬��������Ԫ��ֵҲû�취�����ձ���ҵ�ľ������֤ȯ������ʾ����Ԫ����Ԫÿ��ֵ1��Ԫ�������İ������ѽ� 2009 ���ʱ�����һ�롣��ǰ��Ԫ����Ԫ������ȥ��ͬ�ڳ��ֱ�ֵ���� 20 ��Ԫ��Ȼ���������ж�������䣬Ӱ��������Ƶķ��ȡ�

������Ȼ������Ҳ��������Խ��ѧ֮�࣬ͨ�������ƶ��Ǽۣ�����˳���������ӳɱ���������óɹ��İ���������ЩҲ���ڷ�ë��ǣ��������ҵ��Ȼ���ܳɱ������ʹ�ࡣ�ݡ��ձ��������š��������ձ�����ҵ��������ҵ��2022 (�� 2023 �� 3 ��) �°���ȴ���Ԥ���ȥ��ͬ�ڼ��� 2%�����Ԥ��ȷ�������� 2020 �ϰ������������

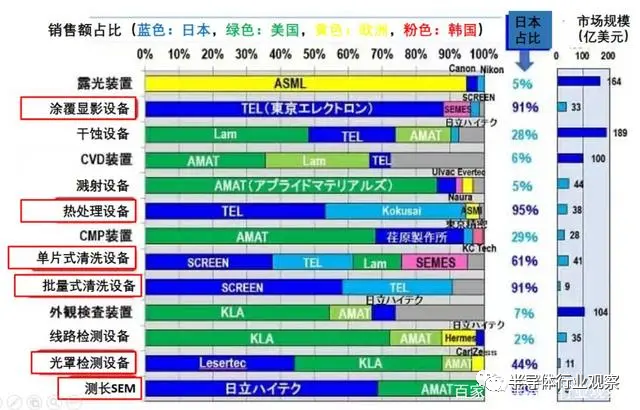

������Σ����Ǿ�Բ������/�����ʱ�֧�������°뵼���ҵ“����”���մ����豸/���ϵ����γ��̡���Ȼ����ձ��뵼���ҵ�Ѿ�Զû�й�ȥ��ô�Ի��ˣ����Dz��Ϻ��豸������������“����”��ȫ��뵼���ҵ�������ڹ�̽������ձ���ȫ��ǰ5���̽���ͷ��ҵ��ռ����4ϯ��Լռ��̽�70%�г��ݶ�;����Ϳ����Ӱ�豸�����У��ձ� TEL ����һ�Ҷ���

����ͼԴ��business-journal

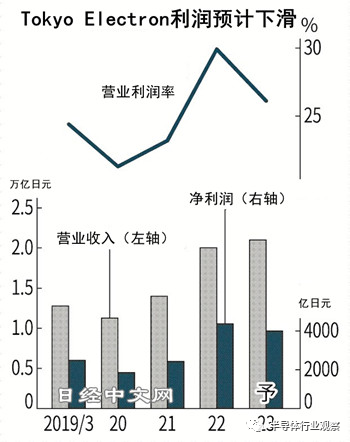

���������ڲ����»��İ뵼������ȴʹ�ð뵼��������Ͷ���������ˣ�����̨���硢�����Ƚ������������ڵľ�Բ���������Լ����⡢���ǿơ�SK����ʿ�������ȴ洢���̷״�������ʱ�֧���������ε��豸/�����г����ǹ�����ֱ�Ӵ����SEMIԤ�⣬���ڰ뵼���·�γɵ�ǰ�Ƴ��豸��Ͷ�ʶ2023�꽫ʱ��4��תΪ��������TELҲ����ǰ��ʾ��½���а뵼���������Ӻ���������̨Ͷ�ʼƻ�����˽���ȫ��ȴ���Ԥ�������� 4000 ����Ԫ���ǽ� 4 ���������ޡ�

����ͼԴ���վ�������

������ȻĿǰ�������뵼���豸/��������ͣ�Ͳ�ǰ�����ձ����������ڻ����������ڰ뵼���豸�����ձ�V-Technology�״ν����ù�˾��������������;�ձ�KOKUSAI ELECTRIC��Ͷ��240����Ԫ�ڸ�ɽ���²��н����¹���;����������̻������ږ�ľ������н����¹���������2025�괺��Ͷ�������ܷ���…

�����ڰ뵼�����������ӡˢԤ��ͨ���ӹ�˾“Toppan Photomask”��2023���֮ǰͶ��Լ200����Ԫ�������ձ����й�̨�幤������Ĥ�����;DNP����2023���֮ǰ�������ձ����й���½��̨�����������Ͷ�ʽ�100����Ԫ������������;��Խ��ѧ�����ӹ�˾��Խ�ۺ��ォͶ��Լ105����Ԫ����12Ӣ�羧Բ����������…

���������豸�Ͳ��ϳ����⣬�ձ�8��ͷ��������о�������Ƚ����գ���ͼ������ġ�11��11�գ��ձ����ò�ҵʡ���������ᡢSoftBank������������NTT��8���ձ�����ҵ�����¹�˾Rapidus��������Ŀǰȫ����δʵ�����õ�2nm�����Ƚ��뵼��ΪĿ�꣬�з������Ƚ��뵼�壬5���Ͷ������Ϥ��������ʵ���ҵÿ�ҽ�Ͷ��Լ10����Ԫ��������������Ͷ��3����Ԫ���ձ�����Լע��700����Ԫ����Ͷ�ʽ����Կ������ձ������ڰ뵼������ָ����ջԻ͵ľ���֮��

���������辶���й�

���������й���½�����ս��Ͼ��ĵ�Ե���Ρ����Ե��г��������Լ����ֵȶ������ص�Ӱ���£��й���½оƬ��ҵ�ķ�չҲ�Ǹ����������أ������������ɿ��ٳ���һ��ǰ���ķ�չ��·���Ǿ��dz��칤�ա���ȻԶ�����Ƚ��Ƴ�ץ�������dz��칤��ȴ��Ŀǰȫ����ֵ��������ڣ�����ҵ����Ҫ���ǹ��ʰ뵼�塢�������Ϳ��Ƶ���ķ����������оƬ�Ĺ�������ֻ��28��40��65nm���ҡ�����������֪������оƬ����ȱ��Ҳ�dz���оƬ��ÿƬ�ɱ���Ϊ 0.40 ��Ԫ��MOSFET оƬ����ȴ��Ӱ������������������

�����Դ�½������ͷ��о����Ϊ�����������Ͷ������ƽ̨��ʾ��δ���嵽��������о���ڡ���о���ǡ���о��������о�����ܹ�Լ34��Ƭ12Ӣ���²��ߵĽ�����Ŀ����˾�����ݿͻ����������ƽ���Ԫ��ƽ̨�Ŀ��������ܵ���Ϻ����䡣��2020�꿪ʼ����о���ʾ�̤��������֮·��2020�����о���ǡ�2021�����о���ں���о�������Լ�2022�����о���࣬������Բ����רע��28�������ϵĹ������졣

��������������ʾ��2021����о���ʾ�Բ�������Լ��8Ӣ��675��Ƭ/�꣬�������ĵؾ�Բ���ϼ�����12Ӣ�����34��Ƭ/�£�Լ��8Ӣ�����918��Ƭ/�꣬�ɼ���о�����ڳ����Ƴ�������������֮����о����ָ�����³�δ������1/3�ǹ��õIJ��ܣ�����ͻ���̬������;2/3������ض�ϸ���г��ͼ�����������Ϊ��Ҫ���ǣ���̨���硢������ȶ�Ҿ�Բ�����������ʱ��ĵ��£���о������������ǰ������������ҵ��˵�����ϣ���о���ʱ�ʾ��Ϊ����12Ӣ����ߣ�ȫ���ʱ�֧���ƻ���50����Ԫ�����ϵ�Ϊ66����Ԫ��

������һ�ҳ�̿ƴ���Ĵ�����ͷ����뵼�壬�ڽ����й�����Ҳ¶�˾�����������Ϣ���й�����ʾ������뵼����ļ��180��Ԫ��Ͷ�뻪������(����)��Ŀ��8Ӣ�糧�Ż�������Ŀ����ɫ���ռ��������з���Ŀ�Ͳ��������ʽ����Ŀ�����У���������(����)��Ŀ�ƻ�Ͷ��67����Ԫ������һ��Ͷ�����²��ܴﵽ8.3��Ƭ��12Ӣ����ɫ���������ߣ�Ԥ��2023���������2024���ļ��Ȼ�����ɳ������貢��ʼ��װ�豸��2025�꿪ʼͶ����

��������뵼�巽���ʾ�����Ż���������Ŀ���ܳ������£�δ����һ�����ʱ�Ͷ�뽫�������12Ӣ�������ߵIJ��ܣ�������90��55���ڵ�����ƽ̨�����IJ�Ʒ��Ϸḻ�ȣ�������������Ϊȫ��*�뵼����ɫ���մ������̵���ҵ��λ��

�������⣬��о�뵼��Ҳ�ڽ����������������ԪB��ս�����ʣ�ϵ���ڵڶ����ⲿ��������������7�£���о�뵼���������45��Ԫ���ʣ������ʽ���Ҫ����������Ŀ����Ϥ����о�뵼��������Ŀ����8�� 18����ʽ������Ԥ����Ŀ�������������4��Ƭ/�£��������Ƴ̵Ķ�λ�Ѵ�“55-40nm��22nm�Ƴ�”���Ϊ“180-90nm�Ƴ�”��

�����������й�̨�壬�й�̨����Ϊȫ��뵼���صأ�ʵ��ʮ���ۺ���������ˣ�Ҳ������һ����оƬ���ǣ���������Ϣ�������˲���ʧ�Ѿ���Ϊ��ҹ�ע���½��㡣��ǰ��ý�屨����̨������11�³��Ȱ����ѽ�300��Ա������������Ԥ�Ƴ���ÿ����һ�࣬������1000����̨����Ա����������������������Ϣһ������������ý���˳·�ܰʾ�����·�ܰ��ʾ̨���˲����ڱ��Ϳգ�����̨����*���˲�ȥ������δ�����γ�����ʧѪ�������

�����·�ܰǿ����̨��û�д���г���û�������κ���Դ��*�е����ƾ����������˲ţ�̨�������������͵��������кܶ�ӹ�����������ʱ�ӹ���������̨�徭�óɳ������dz���;������1980�꣬�����*��ѧȥ������ѧ�������ˣ�����һ�����̨��ķ糱����Щ�˲žۼ����µIJ�ҵģʽ����“�����ܼ�”�������̨�������������������ȴ��ת���·�ָܰ����̨����ȥ����Ͷ�������˲�����������ֻ�ܴ�̨����˲ţ�����һ�����˲�ȥ���������γ�����ʧѪ��״����

������Ȼ̨���緽���ʾ���й�̨������ÿ���³����ж������ɹ���ʦ����������Ա������Ⱥ����ޣ�û���˲ű�“�Ϳ�”�����ǣ��������������й�̨���ѵ���IJ�����˿�����ʧ�˲ţ����������һ��“�ʺ�”��

�������⣬������뵼���ҵ������ʣ�Լ���Ӧ��ʧ���ĵ��ǣ��й�̨����оƬ���ֵ�����Ԥ��Ҳ�����µ����й�̨�幤��Ժ���ƹ�����(IEK)��11�µױ�ʾ������IC��ҵ���ֵ��ԭԤ����4.98��Ԫ��������4.72��Ԫ;����IC��ҵ��ֵ����ԭ��Ԥ����5.4��Ԫ��������5��Ԫ��

����IEKָ��������뵼��������ڽ����°����൱���ԣ���ɰ���IC��ơ����졢��װ�Ͳ��������3��Ӫ�ճɳ�������Ԥ����4���������ּ���13.3%�����2.3%����4����IC����ҵ�ͷ��ά�ּ��ɳ���IC���ҵ�����ּ���16%����������IC��ֵ���֡�

����������ͷ̨���磬Ħ����֤ͨǫ̇�����о�������Gokul Hariharan��ָ�������ڸ�ͨ��Ӣΰ�AMD�ȴ�ͻ����5nm�Ƴ̿�����7nm�Ƴ̵�״��Ҳ�������룬�������*�����ڶ���̨����Ӫ������Ԫ�Ƽ۽�����9%��12%��Ҳ��ζ�������ϰ���Ӫ��״��������ȵ��ڡ�

������Ȼ�����Dz�������Ϊ���ڵ�оƬ��ҵ������Ӫ״���������й�̨���оƬʵ���������ֵ���ޣ����������й�̨��IJ�ֵ�������ɸ���ȫ��뵼���ҵ��ƽ��ˮƽ������Ħ����֤ͨȯҲǿ��������3nm�Ƴ̿�ʼ���������Ͽ��������һ���䣬̨����Ӫ�˶��ܽ����°������Ƚ����գ�������ԣ�����Ӫ������Ԫ�Ƽۿ���˥��4%����2024��Ӫ�ս���Ѹ�ٷ������������Ͽ�21%��

�����ӽ��ڵ���Ϣ������ȫ����Ƕ��ڻ�������̨�塣��̨ý11�±�����ASML������ʷ��*��̨Ͷ�ʡ��й�̨���±��г���������11��16������֤ʵ��ASML�����ֿڹ�һ��ҵ����*�ڽ�Ͷ��300��Ԫ��̨�ң�Լ2000��Ա����פ����ýָ����ASML���й�̨��Ͷ�ʶ����Ϻ�5������ASML�⣬����������̨����Ͷ���Ͽ�800��Ԫ��̨��(���ɹ�)��������*����1γ����������2024�����������⣬����̨����1nm��Բ��Ԥ�������̶������Ͷ����Ԫ��̨��;��ͨҲ��������̨��ľ�Բ�����������ݹ���ʱ��ͳ�ƣ�2020����2025��뵼�弰����豸������Ͷ��̨��3.8��Ԫ��

����ͼԴ������ʱ��

�������ͬʱ���й�̨��Ҳ��ָ����̨��оƬ��������Ԥ��2023 ��Ԫ���Ƴ���̨���硢�����ơ���ӽ�����硢���¹⡢���ꡢ���ǿƵȹ�˾���������˰����������̨���⣬����ASML��Ҳ��������ܻݣ��Դ����ƶ����̶�̨��IJ��֡��������÷����������ע��ͬʱ��Ҳ�����˲������顣�����維�³��Ƴ��ʹ�����ʾ���豸Ͷ�ʵּ����չ��й�̨��뵼���ҵ�����⣬������϶����ֹ���ɣ���Ӳ����“ǰհ�з�”��“�Ƚ��Ƴ��豸”���ƺ�ֻ���ṩ̨����������豸�̲�����“ʲô���Ƚ��Ƴ̡�ǰհ�з�����������˵���”���Ƴ���˵��“��������ԣ������ķ�������̫����ƽ�Ҳ�������”

��������

������������˵���ʵ��Ľ�����ǰ���Ķ���������оƬ��ҵ��˵��Ҳ����ˡ����µIJ��ǽ��ǣ��������뽹�Ǻ��ֹ����ǰ��ֻҪ��̤ʵ���߽��µ�·�����ж�����“��”����ܻ��в���������һ�졣

�����Ͼ��������IJ��������Ͳ��������ǻ���

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���