2020/08/17 15:47 歪道道

8月13日,贝壳找房在美纽交所敲钟,股票代码为BEKE,成为中国居住服务平台第一股。贝壳找房的IPO指导价定在每股20美元,以筹资21亿美元。开盘当天,其股价高开高走,大涨87.2%,最后收盘于37.44美元/股,市值达到422亿美元。

选择赴美上市,左晖无疑是正确的,在国内没有同类公司参照的贝壳找房,其ACN对标MLS的商业模式,更容易受到纽交所投资者们的欢迎。

左晖春风得意,老对手姚劲波则有些黯然伤神,贝壳找房上市前夕,姚劲波在朋友圈发文祝贺,言语却不甚柔和,他称“我们相信开放平台Android会大于封闭,58安居客退市后会全方位进入/赋能产业”。

但这番宣战,姚劲波底气不足,58同城上市七年、迎来退市,6月27日,58同城股价为53.93美元/股,总市值不过80.82亿美元,而贝壳找房上市首天市值已是58同城的5倍有余。更危险的是,一旦贝壳找房的居住服务平台在二手房、新房、家装、租房等细分领域四面开花,其对行业的控制力只会愈发增强,届时58同城的房产业务将处于怎样的境地?

垂直领域跑出来的“野兽”,综合服务被训化的“巨人”

左晖和姚劲波一开始远不像现在这样剑拔弩张。

链家曾经是58同城的大客户,2010年链家虽然上线了链家网,开始在流量端做布局,但当时链家的主要流量还是需要从58买。到了2015年,58同城以2.67亿美元收购安居客,开始抢夺线下中介资源,与搜房网、链家有了业务交集。可链家是自营垂直体系,受到威胁最大的实际是搜房网。

不过2018年贝壳找房一经推出,左晖的野心暴露无遗,他不仅要自己在线上搞流量,还想在线下截胡58同城,这惹得姚劲波急忙寻找盟友,开了个所谓的誓师大会。双方自此后势如水火。

但如今,一个迎来退市,另一个紧跟着风光上市,这场较量可能已有定论。

回顾58同城和链家的此起彼伏,我们可以发现,实际上不是对手太强,而是58同城在变弱。从链家靠着中介业务崛起到专注于垂直领域坐大,直至现在升级为居住服务平台,反过来收割流量,链家的每一步成长似乎都在反衬和放大58同城的缺陷。

其中最明显的有两点,一是真假信息;

2008年,链家不顾业内质疑,建立真房源数据库,左晖更是逆行情而上,通过并购的方式盘下了大量线下店铺。后来链家这种中介商之所以靠着真房源迅速抢占了市场,其实很大程度离不开58同城上虚假房源的“衬托”。

58同城也一直在通过并购扩大自己的业务版图,但这些业务并没有如愿促成58同城大而强的美梦,究其原因,虚假信息的顽疾不解决,58同城根本无法更好地服务客户。

二是,垂直领域的专注与否;

为什么58同城一把好牌打得稀烂?有业内人士认为,“行业的垂直度不够,互联网垂直领域发展起来之后,就把58同城绕过去了,因为它的分类信息不够精准”。

确实如此,58同城囊括了房产、汽车、招聘、二手交易等最具潜力的业务,原本这些领域就足以诞生多个独角兽企业,但58同城沉溺于分类信息服务带来的既得利益,逐渐被细分赛道上的对手所超越,链家恰恰是最好的证明。

论野心,姚劲波实际不如左晖。左晖想要的是在房地产上下游产业链的话语权,而姚劲波的分类信息服务做得再强,也只是掌握了流量入口。但现在这个流量入口正在遭受威胁。

搅动58同城的流量池?

2018年,链家推出了贝壳找房,姚劲波曾在8月份对中介之争的相关问题进行解答,他信誓旦旦,称链家加上贝壳的流量仅达到58集团旗下的58同城、安居客、赶集网房产业务流量的20%,所以,“他们进入市场几乎没有对我们构成威胁”。

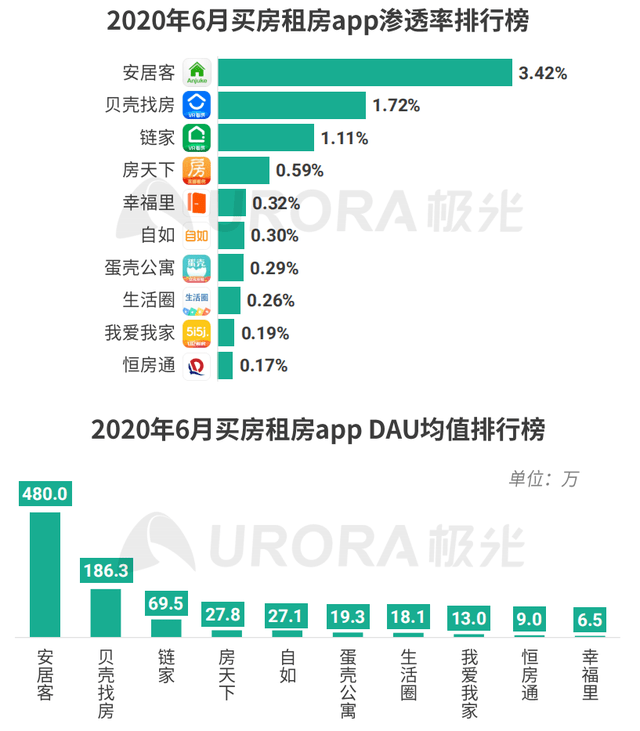

至今,我们看到安居客及背后的58同城在房产信息服务上仍然占有流量优势。根据极光大数据发布的相关数据显示,2020年6月贝壳找房App的渗透率为1.72%,安居客为3.42%;另一方面,安居客平均DAU为480万,贝壳找房平均DAU仅为186.3万,链家则是69.5万。从当前数据来看,上线两年多的贝壳找房在C端确实还无法动摇安居客。

只是这种现状将迎来新的变化。

去年D轮融资时,腾讯作为战略投资人领投8亿美金,贝壳顺理成章地入驻微信“九宫格”;今年6月,贝壳找房与百度地图达成合作,正式推出基于百度地图的房产信息内容;紧接着,与腾讯再度达成合作,为腾讯系QQ浏览器、看点快报、QQ看点等多款信息流产品提供房产信息和服务内容。

对核心流量入口的入驻,透露出一个信号,以往贝壳找房最要紧的是积累经纪人及背后的房源,以构建ACN,如今ACN雏形已成,贝壳找房正把精力转移到用户层面。

表面的威胁来自腾讯。腾讯是贝壳的第二大股东,此次贝壳上市,腾讯无疑也是受益者之一,而其与贝壳的合作不单单是资本上的。除了给贝壳开放腾讯系内的流量入口,腾讯云也给贝壳AR看房提供技术支撑。

当然,腾讯外部流量的扶持能否为其带来更多的新用户,还有待观察,不过更潜在的威胁在于贝壳ACN模式的优越性逐渐将房源优势聚拢,这种优势未来是否会正向反馈到C端,以此拉动和吸引流量,甚至改变用户寻找房产信息的原有习惯,这关系到58同城的安危。

预兆或许已有显现。尽管数据显示安居客、58同城房产业务的各项用户数据仍处于增长状态,可58同城的财报却暴露出营收增速的下滑。数据显示,58同城会员业务营收从2018年二季度的同比增长21.06%,降至2019年第四季度的同比下降0.9%;同期的在线营销收入增速也从42.38%跌至19.3%。

值得注意的是,这个时间节点恰恰是贝壳找房诞生前后,尤其是原58同城阵营中的21世纪不动产“反叛”后,我们可以把营收增速下滑的一部分理由归结于房产客户的流失。

其实58同城当前的处境,也说明粗放式的流量贩售已经走到被淘汰的边缘,新模式的出现可能意味着流量蛋糕将被重新分配。

下沉市场将是贝壳找房“难啃的骨头”

58同城天然适合下沉市场。2005年58同城成立,我国网民才刚刚超过1亿,主要集中精英群体,但58同城不一样,它所面对的主要客群本来就是个体户、小商家、中介、装修队、工人等,他们中的大多数来自于三四五线城市。

所以直至现在,纵然58同城因虚假信息“声名狼藉”,下沉市场依旧离不开58同城。根据TalkingData发布的《下沉市场人群大数据洞察报告》显示,58同城排名综合服务类下沉市场价值应用第一位,排名第二的是其旗下品牌赶集网。在房产App认知度方面,58同城在下沉市场的认知度甚至高于安居客,达到61%。

而再看贝壳找房,2017年、2018年、2019年和2020年一季度,北京和上海的营收占贝壳找房总营收的比例分别为47.9%、47.4%、35.1%和31.3%。一二线城市才是贝壳找房的主要增长来源和根基。

那么问题就来了,一旦ACN模仿MLS,在国内建立起一个良性的房产服务生态,让整个房产交易市场更加规范化和标准化,那这种模式上的优越性又能否帮助贝壳突破下沉市场呢?

短时间内很难。一则,我国进入存量房市场的城市只有北京、上海、深圳和厦门,根据空白研究院的测算,2020年四大一线城市外加天津的二手房交易额将从2.5万亿增长到3万亿,重庆、成都、武汉等重点二线城市间从1.9万亿增长到2.5-3万亿,其余二线、三线及四五线城市,总的扩张空间在3万亿之内。

因此,贝壳找房当前仍会把二手房业务扩张的重点放在一二线城市。

二则,虽然贝壳找房拥有行业内最大的“地面部队”,他们连接的潜在购房者以数百万计,可是在一二线城市都过高的佣金将直接劝退下沉市场的大部分购房者。

据某中介顾问告知,在北京有链家和没有链家的小区是两种情况,他们的收费很高,目前二手房佣金是2.7个点,其中2.2个点是中介费,还有0.5个点是服务费,而且没有让步的余地。他还表示,链家的特点是永远拥护业主,会帮业主把价格向上提。

佣金的问题牵扯到外界对贝壳找房最大的质疑,即垄断。此前中国房产经纪公平正义联合会陆续收到了多起关于链家、德佑、贝壳涉嫌不正当竞争、霸凌行业、碾压竞争对手的投诉。一定程度上看,58同城固然不能阻挡贝壳找房的壮大,可市场竞争上仍需要58同城去牵制贝壳。

纵观互联网创业史,躺赚固然美好,可往往是“甜蜜”的陷阱。58同城在合并赶集网前的2014年,毛利率几乎达到95%,秒杀了一众互联网公司。然而如今贝壳找房的前进和58同城的败退,再次叙述着商业发展的戏剧性,姚劲波这次恐怕无法再信心满满了。

歪道道,互联网与科技圈新媒体。同名微信公众号:歪道道(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

榜单收录、高管收录、融资收录、活动收录可发送邮件至news#citmt.cn(把#换成@)。

关于我们┊联系我们┊友情链接┊内容开放┊内容联系┊独家报道┊法律声明

IT产业网&WWW.CITMT.CN © 2016-2018 鄂ICP备18015839号-1![]() 鄂公网安备 42112402000149号

鄂公网安备 42112402000149号

专注IT产业报道,IT产业网 IT产业生态价值发现平台 云自推

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。