2022/11/11 16:17 дЖДЈбаОПЫљ

ЁЁЁЁЯћЗбЛЅСЊЭјЕФКьРћзпЕНЮВЩљЪБЃЌВњвЕЛЅСЊЭјдјБЛМФгшКёЭћЁЃ

ЁЁЁЁдкУРЙњзЪБОЪаГЁЩЯЃЌДњБэВњвЕЛЅСЊЭјЕФSaaSЙЋЫОвЛЖШЗчЙтЮоСНЁЃаавЕЯШЧ§SalesForceЩЯЪаКѓЪажЕвЛТЗьЩ§ЃЌЩѕжСдк2020ФъГЌдНОоЭЗOracleЁЃЮЂШэЁЂOracleасЕНЩЬвЕЛњЛсбИЫйзЊаЭЁЃЙ§ШЅ10ФъЃЌШЋЧђЦѓвЕSaaSВњвЕЪаГЁЗЩЫйдіГЄЃЌаЮГЩЭђвкУРдЊЕФДѓШќЕРЁЃ

ЁЁЁЁбзХ“Copy to China”ЕФТЗОЖЃЌ“жаЙњSaaSЕк вЛЙЩ”гадодкзЪБОЪаГЁвВдјЪЧЛЈЭХНѕДиЁЃ

ЁЁЁЁ2018Фъ4дТЃЌгадоЕФЩЯЪаЭэЛсЩЯЃЌЭЖзЪШЫеХРкШШЧщбѓвчЕиеЙЭћСЫгадоЕФЮДРДЃК“гадоАбShopifyЁЂSquareЃЌЩѕжСЪЧSalesforceЕФЙІФмШрдкСЫвЛЦ№ЃЌзЃИЃгадоДДдьГіБШЩЯЪіЙЋЫОИќДѓЕФЙЋЫОРД”ЁЃ

ЁЁЁЁдкЩЯЪаКѓЕФ2ФъМфЃЌгадоЪажЕЗСЫЪЎМИБЖЃЌвЛЖШГЌдНАйвкУРдЊДѓЙиЁЃАДеееХРкЕФЦкД§ЃЌБЫЪБSalesforceвбОНгНќ900вкУРдЊЃЌShopifyГЌЙ§130вкУРдЊЃЌSquareЪажЕ200вкУРдЊЃЌЧЇвкУРН№ЕФЯыЯѓЫЦКѕВЛЪЧУЛгаЕРРэЁЃ

ЁЁЁЁШЛЖј4ФъЙ§ШЅСЫЃЌжаЙњгадожЛЪЃЯТ1.5вкУРдЊЃЌРыЧЇвкЕФФПБъЛЙВю998.5вкУРдЊЁЃ“Copy to China”етвЛЛЅСЊЭјДДвЕДѓРаТХЪдВЛЫЌЕФЮфСжУиМЎЃЌЮЊЪВУДдкSaasСьгђЪЇаЇСЫ?

ЁЁЁЁ01

ЁЁЁЁсШЦ№ЃКзіжаЙњЕФShopify

ЁЁЁЁЙигкгадоЃЌгавЛИіРфжЊЪЖЃЌДДЪМШЫАзбЛзюГѕвВВЛжЊЕРздМКзіЕФЪЧИіЪВУДЩњвтЁЃ

ЁЁЁЁДДСЂгадоЧАЩэПкДќЭЈжЎГѕЃЌАзбЛЛЙУЛДгЩЯДЮДДвЕЪЇАмЕФвѕгАжаЛКЙ§РДЃЌЖдЭтЩљГЦДДвЕФПБъЪЧРћЙњРћУёЕФРЯШЫЛњЩњвтЃЌвЛЖШЭаХѓгбТњКМжнЕиевАВзПЯЕЭГЙЄГЬЪІЃЌВЂХЌСІЦВЧхИњМФЩњгкЮЂаХЕФгадоЕФЙиЯЕ——здМКВЛЙ§ЪЧЙЫЮЪЖјвб[5]ЁЃ

ЁЁЁЁОіЖЈадЕФзЊЛњЃЌГіЯждк2013ФъЁЃЫЋ11ИеЙ§ЃЌЬдБІаћВМгыЮЂаХЖЯСДЃЌетвтЮЖзХЙ§ШЅАяжњЮЂаХПЭЛЇв§СїЕНЬдБІЕФЩњвтдйвВЮоЗЈГжајЃЌЕЋЭЌЪБвЛИіИќДѓЕФЛњЛсЗХЕНСЫАзбЛУцЧАЁЃЮЂаХЭХЖгЕФШЫЖдЫћЫЕЃК“ЩЯАЁЃЌИЯНєЩЯ[6]ЁЃ”

ЁЁЁЁШчЙћЫЕЙ§ШЅгадожЛЪЧАчбнЕчЩЬЩњвтжаЕФЧХЃЌЯждкОЭгаСЫШІЕиЮЊгЊЕФПЩФмЃЌБГКѓДјРДЕФЩЬвЕЧБСІздШЛвВЮоЗЈгыШеЭЌгяЁЃ

ЁЁЁЁбКжаСЫвЛАбДѓХЦЃЌЕЋЖдгкгадоетУХЩњвтЮДРДЕФЧАОАЃЌАзбЛЕФФкаФЪЧРЇЛѓЕФЁЃжБЕН2014ФъЃЌеХРкевЕНАзбЛЃЌвЛОфЛАЕуабСЫЫћЃК“ФуВЛвЛЖЈЗЧЕУвЊзіЦНЬЈЃЌФужСЩйПЩвдЪЧвЛИіЗЧГЃКУЕФSaaSЙЋЫО”ЁЃ

ЁЁЁЁБЫЪБУРЙњЕФSaaSЪМзцSalesForceЙЩМлЦ№ЗЩЃЌИјЖРСЂеОЕчЩЬЬсЙЉЗўЮёЕФShopifyЭЌбљШчЛ№ШчнБЃЌгЊЪеЭЛЦЦ1вкУРдЊДѓЙиЃЌВЂдкДЮФъЫГРћЩЯЪаЁЃ

ЁЁЁЁбзХ“Copy to China”ЕФТЗОЖЃЌАзбЛКмПьевЕНСЫздМКЕФЩЬвЕЭМЬкЃЌВЂПЊЪМВЛДЧаСРЭЕиЙДЛГі“ШЅжааФЛЏЕчЩЬ”ЕФКъДѓЧАОАЁЃ

ЁЁЁЁ2014ФъЃЌНгЪмУНЬхВЩЗУЪБЃЌАзбЛКєгѕ “ШЅжааФЛЏ”ВЛНіЪЧЦНЬЈЩЬашвЊЭЛЦЦЕФЃЌвВЪЧЩЬМвашвЊЭЛЦЦЕФЃЌЩѕжСКРЧщзГжОЕиаћГЦЃК“НЈвщЦНЬЈЕНЮветЖљРДзіЩњвтЃЌЮвУЧЬсЙЉШЋЧўЕРЕФЙЄОпШУФуАбЦНЬЈзіКУЁЃ”

ЁЁЁЁЬдБІГЗЧХЃЌЮЂаХДюЬЈЃЌгадодкСїСПГфХцЕФЮЂаХЩњЬЌРяМБЫйХђеЭЁЃНіНівЛФъЪБМфЃЌгадогУЛЇЪ§ОЭЭЛЦЦСЫ200ЭђЃЌЩѕжСдк2016ФъТѕШыСЫЩЬвЕЛЏжЎТЗЃЌЖјдк2017Фъ4дТЭЦГіСЫеыЖдЯпЯТСуЪлЕФSaaSИЖЗбВњЦЗЁЃ

ЁЁЁЁ2018ФъЕФАзбЛДКЗчЕУвтЃЌдкШЋдБФкВПаХРяКАЛАДѓбѓБЫАЖЕФБъИЫЃК“гадовЊЩюЖШЖдБъФПЧАШЋЧђ*ЕФНЛвзSaaSРрВњЦЗShopifyЃЌНЋдкВњЦЗММЪѕЁЂGMVЁЂЪеШыШЋУцГЌЙ§ShopifyЁЃ”

ЁЁЁЁдк2018ФъЭъГЩЩЯЪажЎКѓЃЌгадоЕФдіГЄЪЦЭЗгадіЮоМѕЁЃЖј2020ФъБЌЗЂЕФвпЧщЃЌИќЪЧДйЪЙВЛЩйжааЁЦѓвЕПЊЪММгЫйЯпЩЯЛЏЁЃвЛЖЮЪБМфРяЃЌгадоМИКѕДІгкБЛПЭЛЇАДзХЮЙЗЙЕФНзЖЮЁЃАДееАзбЛЕФдЛАЃК“гаСНИідТЮвУЧЕФЯњЪлЩѕжСДг“жїЖЏДйЕЅ”БфГЩСЫ“БЛЖЏНгЕЅ”ЁЃ

ЁЁЁЁ2020ФъЃЌгадоЕФИЖЗбЩЬМвЪ§СПвЛЖШЭЛЦЦ10ЭђДѓЙиЃЌгЊЪевВДг2018ФъЕФ5.57вкдЊЃЌбИЫйдіГЄЕНСЫ15.76вкдЊЃЌдіГЄСЫМИКѕ3БЖЁЃетбљЕФПьЫйдіГЄЃЌПЊЪММЄЦ№СЫАзбЛКЭЭХЖгЕФИќДѓгћЭћЁЃ2020ФъФъФЉЃЌАзбЛУїШЗСЫ“ЮхФъЪЎБЖЃЌЭђвкНЛвзЖю”ЕФИпЫйдіГЄФПБъЁЃ

ЁЁЁЁЮЊСЫДяГЩетИіФПБъЃЌгадоЕФЬхСППЊЪМбИЫйХђеЭЁЃгадоЕФбаЗЂЗбгУТЪЃЌИќЪЧДг2020ФъЕФ22.41%ЃЌвЛТЗЩЯеЧЕНСЫГЌЙ§40%;гадодБЙЄЪ§СПДг2019ФъЕФ2941ШЫЃЌьЩ§ЕНСЫ2021ФъЕФ4494ШЫ——вЊжЊЕРЭЌЪБЦкЦДЖрЖрШЋЙЋЫОвВОЭ8000ШЫзѓгвЁЃ

ЁЁЁЁАзбЛдкХЦзРЩЯбКЯТСЫИпЖюЕФЖФзЂЃЌЕЋЪтВЛжЊгадоетЫвМгЫйЧАНјЕФТжДЌЃЌе§дкЦШНќвЛзљдчвбТёЯТЕФАЕНИЁЃ

ЁЁЁЁ02

ЁЁЁЁуЃТлЃКгадоЗДЖдгадо

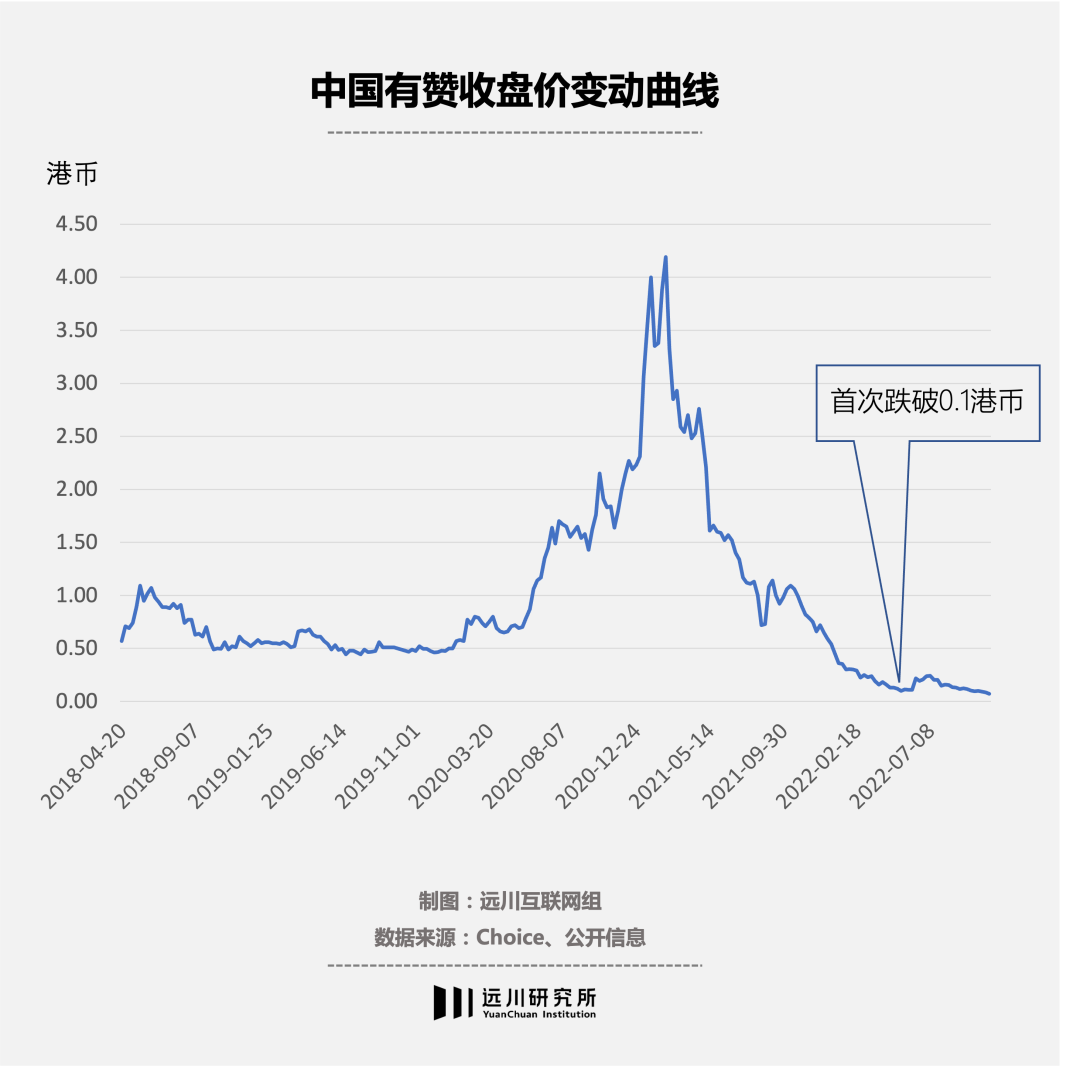

ЁЁЁЁ2022Фъ3дТЃЌгадоЩЯвЛФъЖШФъБЈГіТЏЁЃЧАвЛФъЛЙБЛМФгшКёЭћЕФSaaSаТаЧЃЌетвЛФъЙЩМлОЭОРњСЫЙ§ЩНГЕЁЃдвђаДдкВЦБЈРяЃКПїЫ№32.93вкдЊЃЌЭЌБШРЉДѓ5БЖЁЃ

ЁЁЁЁдкВЦБЈЛсЩЯЃЌУцЖдСНДѓгЊЪежЇжљЃЌЖЉдФНтОіЗНАИЪеШыКЭЩЬМвНтОіЗНАИЪеШыЕФДѓЗљЯТНЕЃЌгадожЛФмЮоФЮЕиНтЪЭЕРЃЌПьЪжЃЌПьЪжЃЌЛЙЪЧПьЪжЁЃ

ЁЁЁЁ2018ФъЃЌгадоКЭЪдЫЎЕчЩЬСьгђЕФПьЪжДяГЩСЫЫЋгЎзщКЯЁЃДгЮДЩцСдЙ§ЕчЩЬЕФПьЪжЃЌдкгадоКЭЦфЫћЕкШ§ЗНЗўЮёЩЬЕФАяжњЃЌПьЫйДюНЈСЫЕчЩЬЬхЯЕЁЃЖјПьЪжГфХцЕФСїСПЃЌвВИјгадоЫЭРДСЫдДдДВЛЖЯЕФПЭдДЁЃ

ЁЁЁЁжСДЫЃЌПьЪжЕчЩЬЕФGMVЗЩЫйдіГЄЃЌ2ФъКѓОЭЭЛЦЦСЫ4000вкЁЃИпЗхЪБЦкЃЌПьЪжЙБЯзСЫгадозмGMVЕФ40%ЃЌвВЙБЯзИјАзбЛЪФвЊШЋУцзЗИЯДѓбѓБЫАЖЕФ“Shopify”ЕФЕзЦјЁЃ

ЁЁЁЁШЛЖјЃЌдјНЬЕМЩЬМвБиаыгЕгаЫНгђзЪВњЕФгадоЃЌздМКШДвРОЩжЛЪЧМФЩњЦЗЁЃ2021ФъЫЋ11ЧАЃЌПьЪже§ЪНЭЈжЊЩЬМвЃЌвЊЙиБеКЭгадоЕФСДНгЃЌжСгкдвђ——ЕБШЛЪЧвђЮЊПьЪжздНЈСЫПьЪжаЁЕъЁЃ

ЁЁЁЁЮоТлЪЧЮєШеЕФЮЂаХЃЌЛЙЪЧНёШеЕФПьЪжЃЌгадоЖМжЛЪЧГфЕБСЫЙЄОпШЫЕФНЧЩЋЁЃШчЙћЕАИтВЛЙЛДѓЃЌЕкШ§ЗНЕФжЇГжздШЛЪЁаФЪЁСІЃЌвЛЕЉЕАИтзіДѓЃЌЬпЕєЕкШ§ЗНвВОЭГЩСЫБиШЛЕФбЁдёЁЃ

ЁЁЁЁЛиЙЫАзбЛЙ§ШЅЕФЙЋПЊбдТлЃЌПЩвдПДЕНЫћЕФжжжжХЁАЭЁЃЫћдјвЛЖШХњЦРздМКЕФгУЛЇИњВЛЩЯШЯжЊЃЌ“ФуУЛгаИјЫћСїСПЃЌЫћОЭОѕЕУФуВЛаа”ЃЌНсЙћздМКвРППЕФвРОЩЪЧПьЪжЕФСїСПЁЃзїЮЊ“ШЅжааФЛЏЕчЩЬ”ЕФЙФДЕепЃЌгадоЪЕМЪЩЯжЛЪЧдкРІАѓвЛИіЛЙВЛЙЛЧПзГЕФаТжааФЛЏЕчЩЬЦНЬЈЖјвбЁЃ

ЁЁЁЁгыаТНњЦНЬЈНсУЫЙЬШЛЪЧвћ№ВжЙПЪЃЌЕЋБГКѓЪЧЩЬМвСїЪЇЮЪЬтИќЮЊбЯОўЁЃ2020ФъЃЌгадоДцСПИЖЗбЩЬМвга9.72ЭђЁЃ2021ФъЃЌгадоаТдіСЫ4.77ЭђИЖЗбЩЬМвЃЌФъФЉЛЙЪЃЯТ8.84ЭђИЖЗбЩЬМвЁЃаТдіСЫетУДЖрИЖЗбгУЛЇЃЌДцСПШДВЛЖЯМѕЩйЁЃ

ЁЁЁЁБОРДИпЖШвРРЕајЖЉТЪгЏРћЕФSaaSФЃЪНЃЌдкгадо2021ФъИпДя64%ЕФСїЪЇТЪУцЧАЃЌМИКѕЭЫЛЏГЩСЫКЭЕЅЖРТєШэМўВюВЛЖрЕФвЛДИзгТђТєЁЃвЛЖШИпДяНќ60%ЕФЯњЪлЗбгУТЪЃЌвВШУгадоМИКѕЪЧдкЮЊЧўЕРДњРэЩЬДђЙЄЁЃ

ЁЁЁЁзмЖјбджЎЃЌгадоЕФајЖЉТЪЃЌШУЫќПДЩЯШЅМИКѕОЭЯёИіМйЕФSaaSЦѓвЕЁЃ

ЁЁЁЁгадоВЛЕУВЛдйДЮЧЈсуЁЃ2022Фъ618ЧАЯІЃЌгадоаћВМвбОШЋУцДђЭЈаЁКьЪщЃЌШЛЖјзЪБОЖдетИіЯћЯЂдйЮоЖрЩйШШЧщЁЃ

ЁЁЁЁ03

ЁЁЁЁПеМфЃКЪБДњЕФНјГЬ

ЁЁЁЁКАСЫЖрФъ“ШЋУцГЌдНShopify”ЃЌгадоКЭShopifyЕФВюОрШДдНРДдНДѓЁЃ

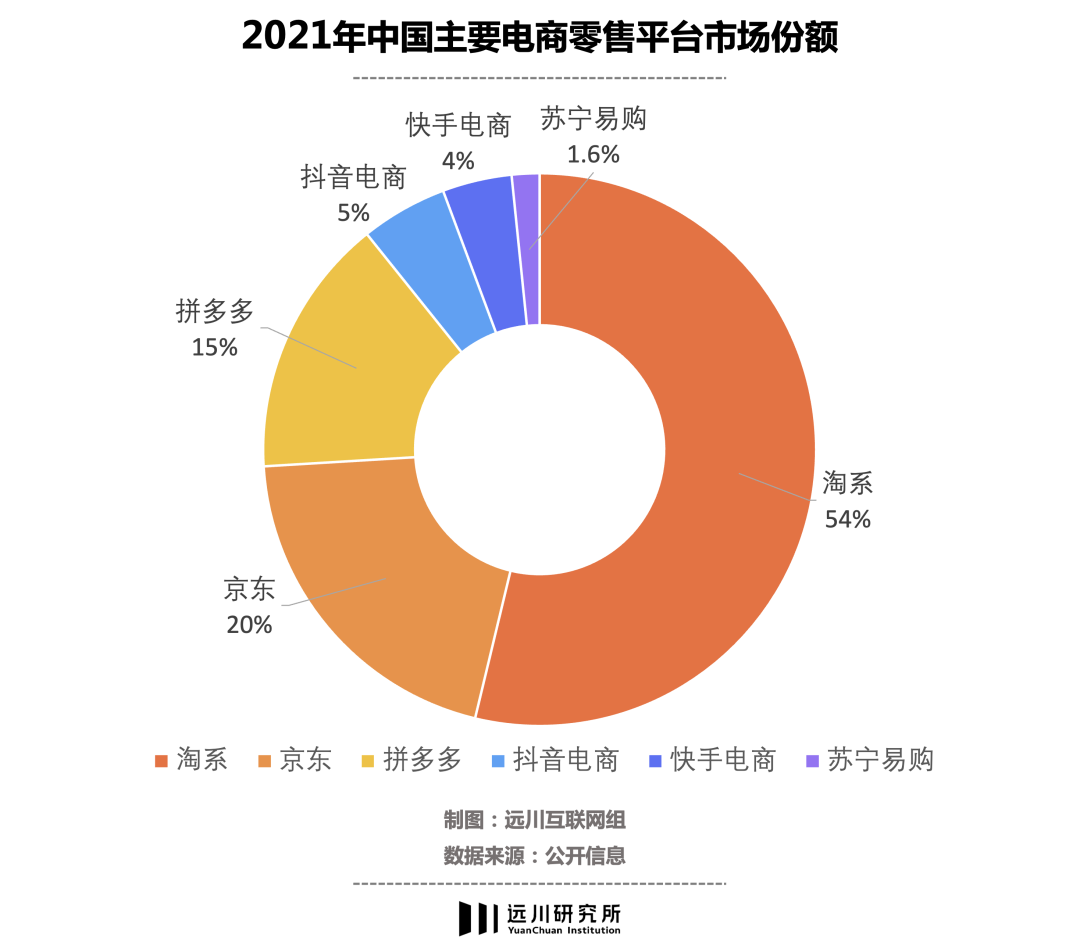

ЁЁЁЁ2021ФъShopifyгЊЪеЮЊ46.12вкУРдЊЃЌЪЧгадоЕФ20БЖЁЃShopifyвЛФъЕФGMVдђЮЊ1754вкУРдЊЃЌвВДяЕНСЫгадоЕФ12БЖЁЃгадоВЛНіСНЯюЪ§ОнЖМДѓЗљТфКѓЃЌОЭСЌдіЫйЖМУЛзЊе§ЁЃ

ЁЁЁЁгыЦфЫЕгадоВЛХЌСІЃЌЕЙВЛШчЫЕетЪЧжаЭтЛЅСЊЭјЕчЩЬЩњЬЌЕФВювьЕМжТЕФЁЃ

ЁЁЁЁЮоТл“ШЅжааФЛЏЕчЩЬ”ЕФКъЮАРЖЭМЖрУДОпгагеЛѓСІЃЌжаЙњТєМвЛЙЪЧдкЦНЬЈЩЯзіЩњвт——2021ФъЃЌжаЙњЕчЩЬЪаГЁЕФАцЭМЃЌУЈЙЗЦДМгЦ№РДОЭеМСЫ89%ЕФЪаГЁЗнЖюЁЃХЗУРЖРСЂеОЕФаЫЪЂЫЦКѕЮоЗЈдкжаЙњИДжЦЃЌетвВвтЮЖзХЦНЬЈЗжХфЕФСїСПЃЌГЩЮЊСЫТєМвЕФОШУќЕОВнЁЃ

ЁЁЁЁОПЦфБГКѓЕФдвђЃЌМШгажЧФмЛњдкжаЙњЕФЦеМАЃЌвВгаЫбЫїв§ЧцдкжаЙњЕФЬЎЫњЁЃЕБББУРЯћЗбепЯАЙпдкFBЁЂINSЩЯжжВнзюаТГБЕФЩЬЦЗЃЌЛђепДђПЊгЪМўЕуПЊИЃРћЗХЫЭЪБЃЌжаЙњЕФЖчЪжЕГЕФЯћЗбЯАЙпвРОЩЪЧЕуПЊГШЩЋ/КьЩЋШэМўЁЃ

ЁЁЁЁвђДЫShopifyвВВЛДцдкБЛЦНЬЈЬпГіОжЕФЕЃгЧЁЃЖјХЗУРЕФЭјЩЯИЖЗбЁЂЮяСїдЫЪфЕШММЪѕЯрЖдШѕЪЦЃЌетвВШУShopifyПЩвдДгЮяСїКЭжЇИЖЕФдіжЕЗўЮёжаЧазпвЛПщЕАИтЁЃвджЇИЖКЭЮяСїЮЊЛљДЁЕФдіжЕЗўЮёгЊЪеЃЌеМЕНСЫShopifyШЋВПгЊЪеЕФ70%ЁЃ

ЁЁЁЁгаСЫдіжЕЗўЮёгЊЪеЕФжЇГжЃЌShopifyвВЕУвдНЕЕЭЖЉдФSaaSЗўЮёЕФМлИёЁЃЖдгкжкЖржааЁЩЬМвРДЫЕЃЌ*жЛашвЊУПдТ29УРдЊОЭФмЪЙгУShopifyЕФЛљДЁЗўЮёЁЃЗДЙ§РДЃЌетбљЕФЖЈМлВпТдвВАяжњShopifyНјвЛВНРЉДѓСЫгУЛЇЙцФЃЁЃ

ЁЁЁЁШЛЖјгадоУцЖдЕФЃЌЪЧжаЙњМЋЦфИпаЇГЩЪьЕФЮяСїКЭжЇИЖБкРнЃЌЯывЊзідіжЕвЕЮёвбОУЛгаЬЋЖрЕФЗЂЛгПеМфЁЃгадоЯывЊЬсИпРћШѓЃЌЮЈгаЬсИпЖЉдФМлИёвЛЬѕТЗЃЌЖјетМИКѕЕШЭЌгкНЋжюЖржааЁЩЬМвОмжЎУХЭтЁЃ

ЁЁЁЁгадоЕФЕЭЯћЮЊ6800дЊ

ЁЁЁЁМђЖјбджЎЃЌShopifyВЛДцдкгадоЕФСїСПНЙТЧ;ЖјгадоЮоЗЈЪЕЯжЕФдіжЕвЕЮёЃЌShopifyвВШЋЖМФмзіЁЃ

ЁЁЁЁгадоУцСйзХетбљвЛИіЮДРДЃКЯђЩЯМШУЛгазіДѓвЕЮёЕФПеМфЃЌЯђЯТвВФбгаЭкОђВњвЕСДЧБСІЕФЧјМфЁЃ

ЁЁЁЁ04

ЁЁЁЁЮВЩљ

ЁЁЁЁ2019ФъЃЌShopifyДДЪМШЫTobias LutkeдкTwitterЩЯаДЕРЃК“бЧТэбЗЯыНЈдьвЛИіЕлЙњЃЌЖјShopifyе§дкИјЗДХбепУЧЬсЙЉЮфЦїзАБИЁЃ”

ЁЁЁЁЗДХбЁЂздгЩЕлЙњЁЂВЛАбУќдЫНЛИјОоЭЗЃЌетбљЕФРэЯыЙЬШЛШУШЫШШбЊЗаЬкЃЌЕЋТфЕНжаЙњЕчЩЬТєМвЕФЩэЩЯЃЌОЭЫуУПУПЭТВлЦНЬЈеўВпЃЌвРОЩЛсЙдЙдАбЧЎНЛИјЦНЬЈЃЌЛЛШЁСїСПЗіГжЁЃ

ЁЁЁЁдвђЗЧГЃМђЕЅЃЌгадоЕФЗўЮёИќЯёЪЧПЩбЁЯћЗбЃЌЖјдкжаЙњЕФЕчЩЬЛЗОГРяЃЌЮЊСїСПИЖЗбВХЪЧИеашЁЃ

ЁЁЁЁдкЯћЗбЯТааЕФЕБЯТЃЌгадоЕФУќдЫЫЦКѕИќЮЊЖртЖЁЃжаЙњжааЁЦѓвЕЦНОљЪйУќжЛга2.5ФъЪБМфЃЌетвВвтЮЖзХЃЌгадоЕФЙЫПЭИќдкКѕШчКЮЛюЯТШЅЃЌЖјВЛЪЧЖРСЂзджїЁЃ

ЁЁЁЁВЮПМзЪСЯ

ЁЁЁЁ[1] ЦмЩэдкОоЭЗжЎЯТЃЌгадоАбАыЬѕУќНЛИјСЫЮДжЊЪ§ЃЌзюЛАFunTalk

ЁЁЁЁ[2] ЖдБъShopifyЃЌгадоОПОЙВюдкЪВУДЕиЗН?ЃЌаТэј

ЁЁЁЁ[3]“ЬєеН”бЧТэбЗЃЌShopifyШчКЮДЉдНSaaSЫРЭіШ§НЧ?ЃЌНчУцаТЮХ

ЁЁЁЁ[4] ЮЂаХЩњЬЌЕк вЛЙЩВУдБецЯрЃЌжаЙњЦѓвЕМвдгжО

ЁЁЁЁ[5] ДДвЕепАзбЛЃЌаЁжкЯћЯЂ

ЁЁЁЁ[6]“ЮЂаХЩњЬЌЕк вЛЙЩ”ЕНЕзППЩЖГЩСЫ“Ек вЛ”?ЛЂас

ЁЁЁЁАёЕЅЪеТМЁЂИпЙмЪеТМЁЂШкзЪЪеТМЁЂЛюЖЏЪеТМПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎФкШнПЊЗХЉЎФкШнСЊЯЕЉЎЖРМвБЈЕРЉЎЗЈТЩЩљУї

ITВњвЕЭј&WWW.CITMT.CN © 2016-2018 ЖѕICPБИ18015839КХ-1![]() ЖѕЙЋЭјАВБИ 42112402000149КХ

ЖѕЙЋЭјАВБИ 42112402000149КХ

зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ дЦздЭЦ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ