2022/12/12 16:37 微信公众号:远川投资评论

在曼哈顿特区中城,百老汇大街、第七大道与西46街的交叉口正是时代广场的中心位置。这里向来是纽约文化、艺术、科技,以及财富的交汇之处。

1999年,一座8层高的数据显示塔在这里拔地而起,楼外圆柱形的曲面显示屏上滚动出NASDAQ(纳斯达克)字样,而这一刻也标志着纳斯达克在成立不到30年后,就用它的财富神话取代了道琼斯指数独占这块广告要地近百年的地位。

纳斯达克所代表的是一批具有颠覆性成长能力的高科技企业,这里孕育出了苹果 、微软、英特尔等全球知名的企业,成立至今指数涨幅超过110倍,时至今日仍是全球代表高新技术产业*代表的市场,无数创业公司的愿景里也都有在纳斯达克上市这一章。

事实上,就在纳斯达克广告点亮时代广场中心空地的前一年,一份后来被称为「一号提案」的文件被提交上了中国当时的全国政协会议上:中国需要有自己对标纳斯达克的二级市场——创业板。

但对标纳斯达克的路程并非一帆风顺。从1998年提出创立创业板到成功登录深交所,期间的准备期就持续了近十年之久。

回顾从创业板成立至今的十几年间,市场环境始终在变化。创业板因其代表新兴产业,具有高成长、高波动以及偏向中小市值等因素,参与其中的投资者赚过「市场热点」的收益、赚过「流动性」与「资金博弈」的收益。这些在特殊年份曾发挥过极强赚钱效应的方式,终究被赚取「高成长、高创新」和「优质基本面」的收益所取代。

随着市场愈发成熟,如今质地优良的公司价值越来越多地被发现,在顺应市场的过程中,投资者需要更多能更长期分享创业板优质企业业绩增长的工具。

01

创新、优质,两手抓

虽有纳斯达克的珠玉在前,但「创业板」这一概念在移植到其他资本市场时,「橘逾淮为枳」的情况并不少。

*代表性的是德国新市场,从1997年成立至2003年关停仅持续6年时间,并且在运作3年后,总市值较顶峰时期蒸发了96%。而伦敦交易所非上市股票市场和阿姆斯特丹交易所官方平行市场也先后在上世纪末无奈关门。

这些失败案例的背后,都有一个共同的顽疾:为了追求创新而降低上市标准,而让实际治理效果低下的公司充斥市场,最后或由于信息不够透明,或由于概念证伪泡沫破裂,最后流动性枯竭,整个市场也随之急速下降。

所以从国内创业板开板之初,「优质」与「创新」便一直是两手抓、两手硬的严要求,并随着市场实际状况不断改善,而非简单粗暴地设置一个营收利润的门槛,或对赛道行业进行一刀切的区分。

比如单一大客户依赖的问题,创业板很早就对这个细节进行了拆解。

在开板初期,某公司2010年登录创业板后,中期业绩便预计下滑70%,原因之一是其主要业务依赖国内三大电信运营商,随着这些客户投资额下降,公司订单大幅下滑。其实这是大多数创新企业发展初期普遍存在的问题,从曾经的一些石油化工产业链、通信设备公司等,到近期处于风口浪尖的「果链」企业,背靠大客户发展自身的公司向来优劣势都非常显著。

而在这方面,创业板一直审核都较为严格。当时许多软件公司企业年利润不低,普遍在3000万以上,但当它们找到券商寻求创业板上市时,多会由于单一客户、订单不稳定和持续经营能力不强这类经营模式的问题被告知:“不在保荐的考虑范围内。”

而在最关键的创新行业的定位上,从最初的「两高六新」,到如今的「三创四新」已然趋向成熟:既大力支持发展「创新、创造、创业」的创新型公司,亦兼容并包与「新技术、新产业、新业态、新模式」深度融合的传统行业公司。

所以在如今的创业板上,我们不仅能看到开拓数字化养殖的温氏股份、互联网+金融的东方财富等与新技术深度融合的传统行业大白马,它们经历过A股的周期轮回,保持着自己的锐意进取,实现千亿市值。我们同样看到,截至今年三季度,有超过300家优质的专精特新小巨人公司在这里登陆上市,总市值超3.3万亿元,其中3家市值超过千亿。

这些公司80%属于战略性新兴产业,其中信息技术产业59家、高端装备制造产业63家、生物产业28家、新材料产业50家和节能环保产业24家,并且2022年前三季度实现了可观的收入:平均营业收入达73.32亿元,同比增长50.36%,平均净利润达11.30亿元,同比增长36.80%,展现了极高成长性。

在研发创新上,2022年前三季度这些公司投入研发费用合计超340亿元,同比增长31%,其中有66家公司研发费用超亿元。平均每家公司拥有的与主业相关的核心专利技术197项,约为板块平均水平的1.33倍。

为了普通投资者能获得参与投资一揽子主题股票的方法,深交所近些年编制了许多「创新意味」的主题指数,如大数据指数、云计算指数、ESG指数等等。但在一系列指数工具中,与创业板兼并包容特色尤为契合、跟随整个创业板共同成长、更倾向「创新」与「优质」两手抓、两手硬主题的指数,还是创业板50指数。

02

把握创新的变迁

创新本身便代表了变化与颠覆。而无论是投资者,还是整个资本市场,对创新的认知总是像反比例函数与数轴的关系般——逐渐加深,无限趋近,但永不能完全到达。而创业板50指数成分股和行业配置的变迁,便是国内资本市场十几年一路走来,对创新产业认知的一串深深浅浅的脚印。

创业板在2013年开始首次崭露头角。

在上证综指全年下跌7%、沪深300全年下跌8%的大环境下,创业板指彰显其独立且强劲的赚钱效应,全年涨幅达83%,甚至超越了那一年的公募基金冠军的收益率。而这股扑面而来的热浪,来自于那场轰轰烈烈的移动互联网浪潮。

在2013年,4G牌照确定在年内发放,移动互联网浪潮下产生了那一阶段最热门的两个主题概念——影视与手游。手游行业市场在2012年~2013年市场规模增速出现大爆发,并且当时政策面强调「调结构」,对新经济的行业有较大支持。

直到2015年《政府工作报告》首次提出「大众创业、万众创新」,并把双创明确成中国经济继续前行的「双引擎」。于是「互联网+」、「中国制造2025」等概念的产业端创业者与日俱增,资本市场从2013年开始的并购重组上行周期,也在2015年的创业板演绎到了淋漓尽致的顶峰。

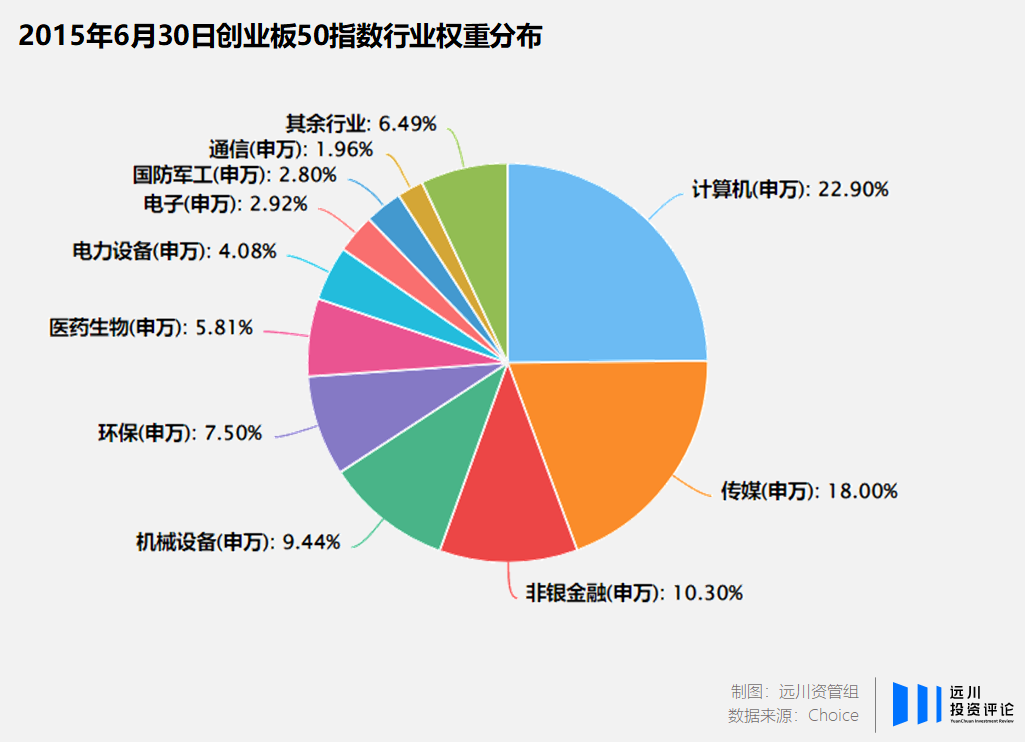

在2015年年中期间,创业板50的行业配置主要集中在计算机与传媒两大行业,而非银金融10.3%的配置全部来自于*大重仓股东方财富。其余前十大权重股也主要集中在机器人、万达信息、华谊兄弟、网宿科技等传媒影视、「互联网+」为主。

2017年后,炒小炒新的风格逐渐褪去,大盘白马股开始走向复苏。

2019年由于美联储的“预防性降息”使得全球流动性极为宽松,这压低了全球利率中枢。但由于猪肉价格原因,2019年中国CPI全年增长2.9%(除去猪肉,CPI涨幅为1.9%),成为了国内货币宽松的掣肘,所以2019年国内利率降幅相对较小,叠加A股纳摩、权益资产估值较低等因素影响,外资持续不断流入A股。

这一阶段,那些基本面好、有良好发展空间的龙头公司得到了这些资金的关注,估值在此后一两年里被快速推高。它们的行业分布从医药、消费到计算机、新能源,后来还有一个被更广为流传的集体代称——核心资产。

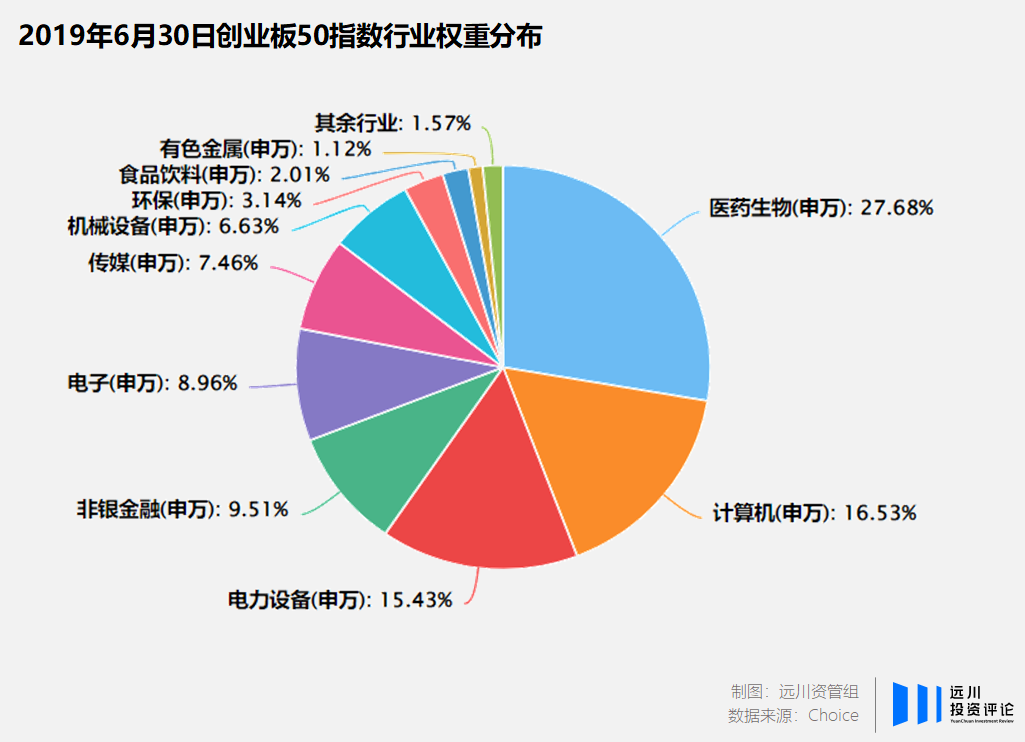

在2019年中期,创业板50*大重仓行业转变为医药生物,而前十大权重股中包括了东方财富、宁德时代、爱尔眼科、沃森生物、泰格医药等耳熟能详的基金经理「爱股」。

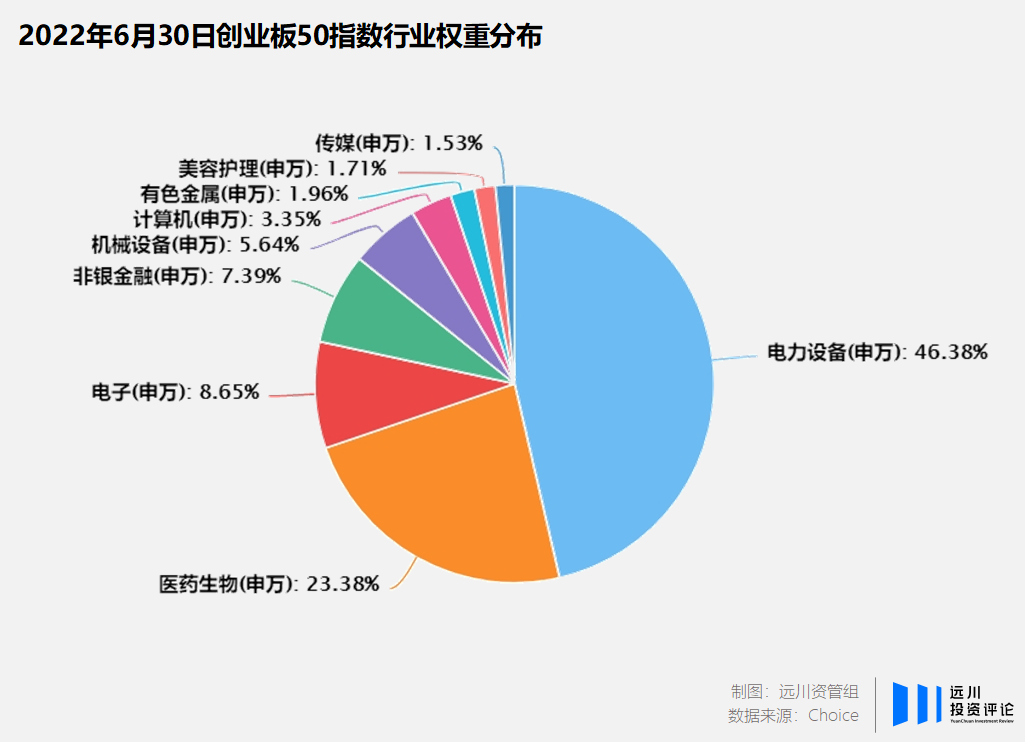

而到了2020年后半年,新能源逐渐成为市场投资的主线,创业板50指数从2021年至今的*大配置行业都是电力设备,行业配置占比超过44%,宁德时代、汇川技术、阳光电源、亿纬锂能也长期牢牢占据前十大成分股的位置。

时代的转向,对于大多人来说,往往是一件无法准确预测的事情。但资本市场却始终在刻画着产业的优胜劣汰,在一场又一场兴衰更替中,让好公司充分成长为龙头,也把它们的重要性表达在指数的权重里。

03

去芜存菁,优中选优

2020年8月24日,创业板注册制改革平稳落地,除了强调支持技术创新型企业外,更强调了打造「进退有序、优胜劣汰」的市场环境。注册制实施以来,有13家创业板公司被终止上市,并且也有越来越多不符合创业板定位和要求的公司被拒之门外,不予上市。

整个市场环境都在表达一个预期,我们需要的是更多优质的创新企业。

就像真正让纳斯达克成为至今为止最成功的高新技术市场的,并不是哪些最初大受追捧的门户网站公司,而是在科技产业的兴衰起伏中孕育出的苹果、微软、亚马逊。

而创业板50指数正是一个优中选优的过程。创业板50指数在编制过程中,是在创业板指基础上结合6日内流动性与行业覆盖等因素调整权重,基本代表了创业板中*质的50只个股。

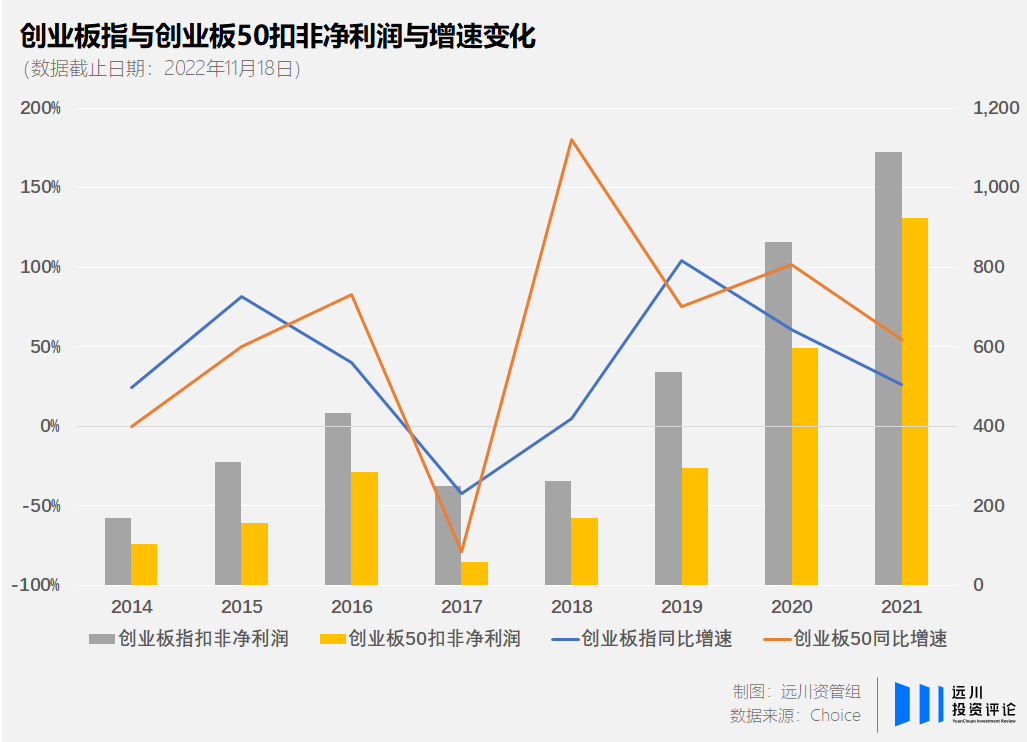

2015年之后,创业板指变得沉寂。尤其在2017年~2018年,创业板整体扣费净利润较之前大幅下滑,创业板指也持续下跌。这个过程中,有些曾经叱诧风云的妖股惨遭退市,有些技术迭代跟不上时代步伐的公司成为一滩死水。但也正是在行业洗牌的过程中,真正优质的资产展现出了自己的价值。

从扣非净利润上可以看到,在2018年,创业板50指数的扣非净利润相较创业板指率先实现大幅增长,而且在2019年后增速始终高于创业板指。

在A股市场环境和投资理念逐步成熟的大背景下,市场不再是纯粹对概念主题的追逐,而是注重个股基本面,所以创业板中反而是市值大、流动性好、质地优秀的企业得到了更大的弹性。

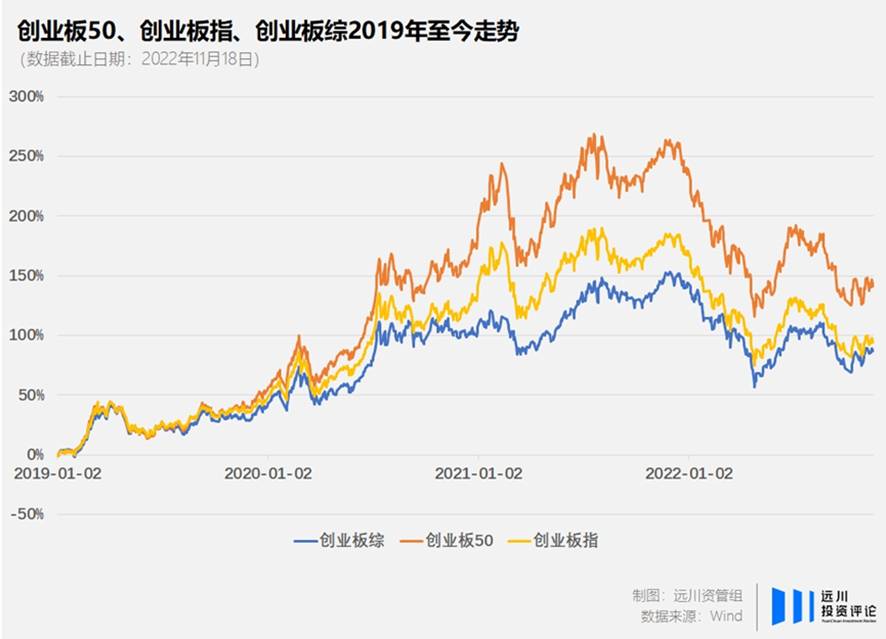

从指数走势上可以明显发现,从2019年初至今,创业板综指涨幅为86%、创业板指涨幅为92%、创业板50指数涨幅为139%。

04

尾声

2021年5月的最后一个交易日,宁德时代收盘市值突破一万亿,在新能源高歌猛进的年代里,成为创业板历史上*个市值突破万亿的上市公司。但对于一个面向成长、面向新兴、面向变化的创业板而言,将「创新」与「优质」结合,成为真正达到高质量发展的公司并不容易。

创业板成立至今已有13年之久,曾经的互联网传媒傲立潮头,随后农林牧渔里也诞生过*匹两千亿的大白马,到如今以新能源崛起为线索的电力设备成为*的*大行业,剧烈的权重变迁背后,是整个新兴产业的此起彼伏,有的行业在周期过后依然坚挺,有的龙头却在泡沫之后退出市场。

从上市审核趋严可以感受到政策对于企业质地的重视:需要有核心技术、有一定的市场占有率、有足够的研发投入和核心技术团队。这将形成更好的良性竞争的局面,让更优质的企业脱颖而出。

但在一个仍然充满变化的经济体里,从来没有人可以承诺「新产业、新技术、新业态与新模式」的投资可以一帆风顺,选股也依然是一件充满挑战的工作。

而创业50ETF(代码:159682)可以作为便捷的工具,一键投资创业板50这个优中选优的指数。该指数具有较高「行业锐度」,从2019年的养殖业龙头,到如今的权重占比超20%宁王,半年调整一次成分股,并将市场交易的因子纳入筛选模型,能更好地捕捉到真正优质的企业。

榜单收录、高管收录、融资收录、活动收录可发送邮件至news#citmt.cn(把#换成@)。

关于我们┊联系我们┊友情链接┊内容开放┊内容联系┊独家报道┊法律声明

IT产业网&WWW.CITMT.CN © 2016-2018 鄂ICP备18015839号-1![]() 鄂公网安备 42112402000149号

鄂公网安备 42112402000149号

专注IT产业报道,IT产业网 IT产业生态价值发现平台 云自推

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。