2023/02/10 14:29 ��������

�������գ���ƴ�ҵ����(01945.HK)����о�������ʽ�����ˡ�2022���й���ȨͶ���г��о�����(������)����ͨ������ҳPPT����ļ�ʡ�Ͷ�ʡ��˳������С�������������չ�ȶ����й���ȨͶ���г������ܽ���չ����������ԣ�2022���й���ȨͶ���г��������ѹ���������Ż���չ̬�ơ������Ź�ȨͶ���г��IJ��ϵ������г��������Ż���Ͷ�ʻ����Ľ�����Ͷ�ʲ��Ե�ϸ����Ҳ��Ϊδ���г���չ�������ơ����죬����о����Ĵ���һͬ�ع�2022���й���ȨͶ����ҵ����Ƚ���2022��ȹ�ȨͶ���г�ʮ�����ơ�

��������һ

����LP�г��ṹ���������Ա仯

������ʵ�����³��ʲ����ݱ䷢չ

��������������ȨͶ���г�����һ������Ҫ���ʷ����Թ��ʱ���LPΪ������LP�г��Ľṹ�����������Ա仯��һ���棬���������á�LPҵ��չ��Ҫ��Ӱ���£��г���ĸ�������ʡ����ڻ����Ȼ���LP����ռ��������;��һ���棬���ž��ø�������չ�� LP����Ҳ�ڿ��Ʒ��պͻ�ȡ����֮�������仯������о����ķ��֣���ͬLP���ʲ��Ծ�������ʵ�����ܲ�ͬ�������ص�Ӱ�������ͬ�ķ�չ����

������������

����LP�ص㣺�ʽ���棬ҵ���Ԫ����ƻ�δ���ص㷢չ��ȨͶ��ҵ����Ҫ�����г���֪��Ʒ�ơ�

����LP���������ʡ����������ʽ�Ƚ��ڻ���;���������籣����ȡ�

����LP���ԣ��趨�����ż�����ѡ�ڳ���ҵ������˾��������֯�ܹ���Ͷ���ܡ�ESGʵ���ȷ����ۺϷ�չ�Ļ�����

����Ͷ“ר”Ͷ“��”

����LP�ص㣺�߱������г���֪��Բ�ҵǰ���ж������⣬ͨ��������������ȡͶ�������ЭͬЧ�档

����LP�������г���ĸ����ֱͶ��������ĸ���𡢲�ҵ�ʱ��ȡ�

����LP���ԣ���ע��ֱ����������Լ�����ɫ�����ص�Ļ�����ͬʱѰ���Ͷ���ᡣ

������“��”��“��”

����LP�ص㣺�縺�ƶ��ض�����ҵת�ͷ�չʹ��������ǿ�ҵ���������

����LP�����������������𣬲�����������/��������ƽ̨�ȡ�

����LP���ԣ���ע������Դ�����������������ʽ𱳾�����Ŀ���������������Ļ���

�������ƶ�

����������������ͳ������ģʽ�������

��������λ��Ͷ���ս�����

���������������¹ڷ��������������ھ������еȶ��ؿ����£��ҹ����ýṹ�ѷ�����̱仯����ͳ��ҵ������ͬʱ��ս�������˲�ҵ���������Ȳ��ϼӴ��ڴ˱����£��ҹ������������������ģʽ������λ��Ͷ��滮����ʵ��Ŀ������Ϸ���ת�䣬ͬʱ����������չ���������Ż���ͳ��滮�»���ȹ���������������Ա��ؾ��õĸ�Ч֧�����á�

����������������������

��������ͨ������Ⱥ�����ƶ���ҵ��չ

����Ϊ��չ׳��ս�Բ�ҵ��Ⱥ������������չδ����ҵ�����������ա����������ڵȵ���ͨ���������������齨��ҵͶ�ʻ���Ⱥ���ƶ�����������ʱ��ͽ����ʱ���ͬ����IJ�ҵͶ��ƽ̨�γɡ�

���������������������������

����ͬʱ���齨��������֧�ֵ��ط�չ

�������������������������չ�½Σ��������������滮������𣬼�ǿ�����ƶ���ƣ�����̽�������������ϣ������������ʽ�ʹ��Ч�ܡ����ݹ�����Ϣ�͵�������ͳ�ƣ���2018��������ȫ��������20������½���������������������ϵij�����̽��������2022�����ϵ��������������ӽ�һ������������������ٶȲ��ϼӿ졣

�������ͬʱ���������ϵ��ص���Դ������Ŀ�궨λ��ͨ����������������������ʱ�֧�ֵ��ط�չ����2022��3�£��������пƼ��ɹ�ת�����ҵ�������пƼ���ҵ��������ʹͶ�ʻ������ϻ������������������пƼ����´�ҵ��������

��������ͳ�����������������������λ

�������������۽��Ƚ����졢ҽ�ƵȿƼ�����

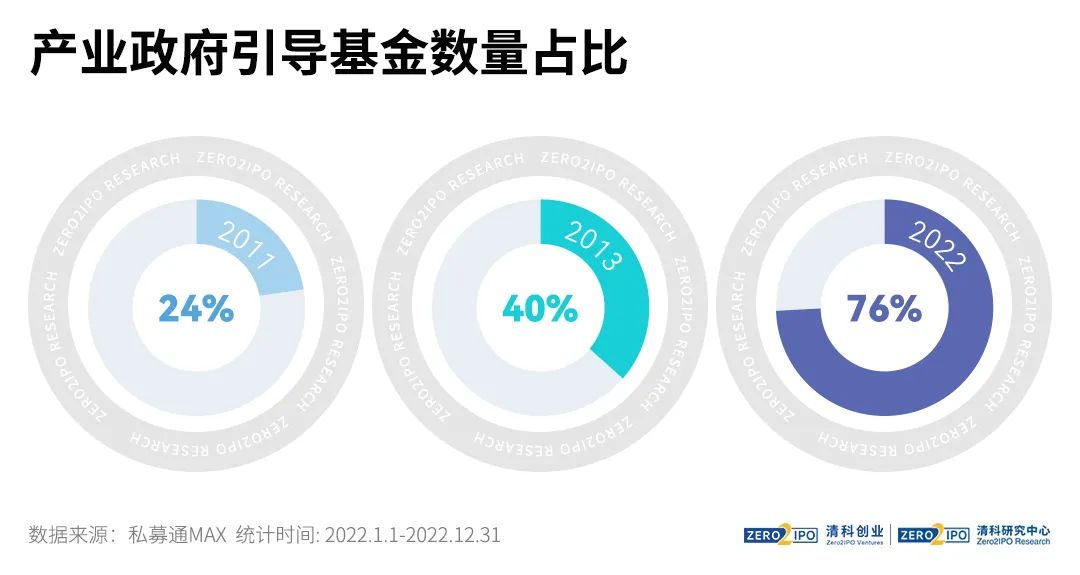

�����������ٷ�չ������������������������ս����죬ͬʱ�ڹ��ھ��ýṹ�����Ͳ�ҵת�����������ƶ��£��������Ӳ�ҵ�������������֧�����ȣ�����������ʱ�Ͷ�룬�ٽ����˲�ҵ��չ��������ҵ��������������ռ���Ѵ�2011���24%������2022���76%��

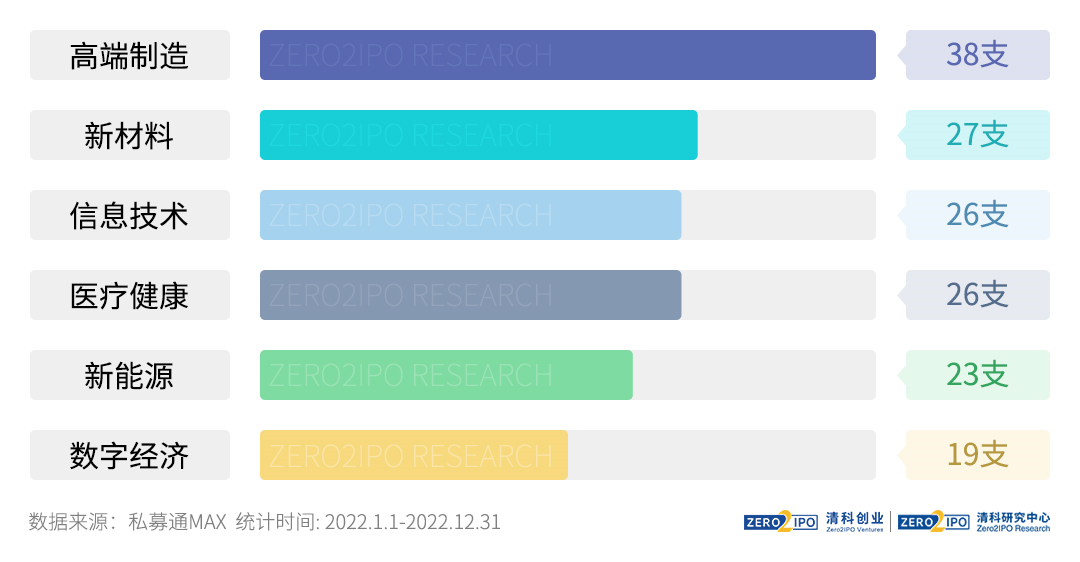

�����Ӳ�ҵ����2022��������������������Ҫ�۽��߶����졢�²��ϡ���Ϣ����������ҽҩ��ս����������

����������

����VC/PEͶ�������չ

�����ߺ�Ͷ�ʽ���ӿ�

����2022�꣬�ܵ��������ơ����������Ӱ�죬����Ͷ�ʽ���Ż����г��Բ�����ҵͶ�������½������Ӿ������н��뻻�������ڣ���ȨͶ���г�������ԡ�

�����г����������У�Ͷ�ʻ������г������������չ��Ѱ�������չ֮������2020������������о������ڶ��й���ȨͶ���г��ĸ���������У���ע��Ͷ�ʻ����������˺���ҵ���г�������������ͬ������

��������2023�꣬һ��������ʡ�ʡ����ʽ�ͨ��ͨ��Ͷ�ʻ�����ٻָ������������ѡ����顢���ε���ҵͶ������Ҳ���ָ����г�Ͷ�ʽ��������ӿ졣��һ�����ȨͶ���г����չ�����������������費����������רҵ������

�����г���ע��ҵ��ϸ��

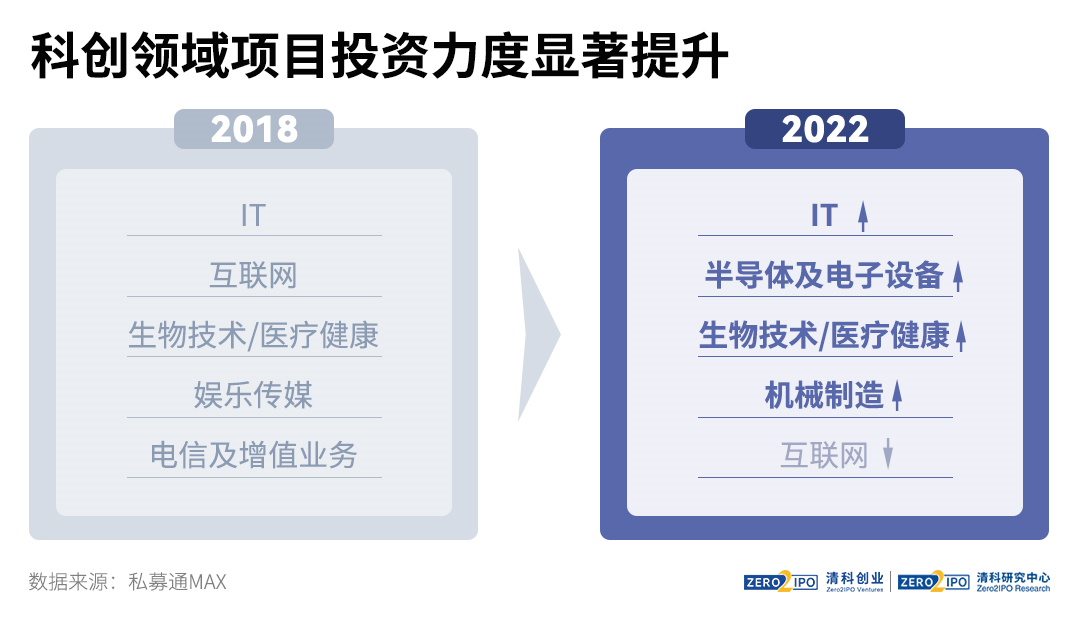

����Ͷ�ʻ��������ԭ�����������ϣ����Ͷ��һ���ǿ��ҵ�������ε�����ھ�����ѡ���һ�����������졢ϸ��;�������������ͬʱͨ��Ͷ��ɸѡ���������Ż���������ѡ�������������Ŀ�����ʣ������������Ŵ������ܡ�����оƬ��ϸ�������ս���Ϊ������ע�½��㡣

�����ڻ��������Ƕȣ����ڹ��ʡ���ҵ�����˵�LP����Ͷ�ʲ�ҵ��Ҫ��������ȷ����������ʱ���������Ӿ۽���

������Ŀ��Ѱ��������³�

����ʡ��ֲ�������Ͷ����Ŀ���ж������½������������ػ�Ͷ��Ŀռ����2020���50.8%����43.0%�����ռ����55.6%����42.1%���Ĵ������ա����ϵ�������ʡ��ռ���������ԡ�

���������㼶������ͷ����������Ŀ��Ѱ��Ҳ��������ۼ���ת�ۼ䣬�س�IPO��Ŀ����������;ͬʱ����������������������һ���³������������ֻ�������Ŀ��Ѱ��Χ���³���

��������Ͷ�ʽ����������

�����������ƣ����꣬�ڲ��ֻ������Ե��������£�PE��VC����Ͷ�ʽ���������ǰ�ƣ�PE������A�ּ�֮ǰ�ִ�ռ����2020���35.6%������40.9%��VC��������46.8%������56.8%��

���������������������2020�������겴�Ͷ����ɼ��Դ���Ҳ���������ӻ���

��������һ�����г��۲�����С��������������ƶ���Ѱ����������ʵ����ƿ��ܳ������ڡ�

��������Ͷ�ʷ�ʽ���Ӷ�Ԫ

���������ʺ�Ȩת�õ�Ͷ�ʷ�ʽ֮�⣬��ȨͶ�ʻ�����ʼ���Է���������Ŀ�Ͳ���S����ȡ��Ŀ�ݶ�Ƚ���ʽ��

������Ԫ����Ͷ�ʷ�ʽ��ӳ���ֻ����������귢չ���Ѿ߱���ǿ���ʱ������������ܹ������Ϊ���ӵĹ�Ȩ���ף��г���������������졣

����������

�����ƴ�Ͷ���ѳ��г�������

����Ͷ�ʲ��ֽ���ϸ������

����Ϊ����ʵʩ����������չս�ԣ���ַ���ֱ���������ƣ����Ҳ������ͷŻ����źţ�������ȨͶ�������ƴ���ҵ��չ׳����Χ��˰���Żݡ������öɡ��˲žۼ��ȷ���½����̨��ؼ������ߣ�����֧�ִ�ʩ������ȷ���ڴ˱����£�VC/PE��������֣��Ӵ�Կƴ���ҵ��Ͷ�����ȣ�����Ͷ�ʸ�֡�

�����ƴ�������ĿͶ��������������

����ļ�ʣ�2022�꣬�ƴ�����Ͷ�ʻ���֧�ַ������浽�ߣ��ӷ��䷺�Ƽ����ҵ��������չ��רע���־��á��������졢��ɫ�Ƽ��������Ƽ����ض���������������ҵ׳��

����Ͷ�ʣ��ƴ���ҵ��Ϊ�г�Ͷ�����ģ�2022����Ϣ�������뵼�塢����ҽ�ơ��������������������ռ���ѳ�7�������ھ۴����ȵ���Ĥ����ͨ�߿Ƶ�ϸ����ҵ������ҵ���VC/PE��������֧�֡�

�����ƴ�Ͷ�ʽ��뾫��ϸ��ģʽ

����Ͷ�ʲ�ҵ���������������ƣ�ȫ��ҵ��������������´�ҵ����ӿ�֡�Ϊʵ�ֹ�ģ����չ��������ҵͨ���Ӵ��з�Ͷ�룬�����ҵ������

�������Ҿ����²����������ȡ�Ϊ�����ظ�Ͷ�ʡ��ٽ���ҵЭͬ������������ҵ��������Ŀ���֣�����Χ��ȫ��ҵ��Ѱ��Ͷ�ʻ��ᡣ

�����ƴ�Ͷ������Ͷ�ʻ����ż�Ҫ��һ���棬����Ͷ�ʲ��ֵ������ھƴ����������Ѷȼ���Ի�������ҵ��֪�������Ҫ����һ���棬�ƴ���ҵ�ڿƼ��ɹ�ת������ģ����������ҵ��Ӧ�õȻ��ھ���Ҫ��ҵ��Դ�ӣ��Ի���Ͷ�������������ս��

�����Эͬ�ƽ��Ƽ������������ʱ���������“������”�ı�������;����Ժ����������������ʱ�����������ҵ���ٽ��ش�Ƽ��ɹ���ҵ��;����֧�־��ⷢ���˽ļ�����Ե�ͨ��QFLPͶ�ʾ��ڿƴ���ҵ��Ȩ��

����������

��������Դת�ͳ����ƽ�

�����г���ֱ仯�����ȵ�ת���벼��ϸ��

����“˫̼”Ŀ�����ҹ�ȷ���ij���ս��Ŀ�꣬Ŀǰ�ҹ����γ�“1+N”��“˫̼” ������ϵ�����ƽ�“˫̼”Ŀ��ʵ�ֽ��������ƶȱ��ϡ�������Ŀǰ���γ����ȫ����ɫͶ���г���������Դ��Ԥ�2030��ȫ��ÿ�꽫��2������ԪͶ����ɫ��ҵ��“˫̼”���Ͷ�ʾ��г���ȷ���ԡ�

����2022�꣬�й�����Դ�г���ּ����ݽ������ڵ����г����ĸ����٣��������ƴ��ܡ�����糧����Ŀ�ն���Ӫ����Ԥ��;����ԴӦ�ö˾�����һ���Ӿ磬Ͷ�ʻ�����ʼ���ϸ������Ѱ�Ҹ߳ɳ��Ի��ȷ����Ͷ�ʻ���;��������Դͷ����ҵ�������غ����г�����Ͷ��������Ҳ����ת�䡣

���������г��ĸ�����

�������ƴ�����Ŀ����Ԥ��

����2021�꿪ʼ�������г����ĸ������٣���2017���Ե�����ϣ��㶫��ɽ����ɽ�����Ĵ������ʼ�ֻ��г�����������Ե�;2022��11�£�������Դ�ַ����������ֻ��г���������(���������)������־�����ֻ��г����迪���ڼ���

���������г����̶���������������˳�����ɱ��������ƣ�������ȵ�۲�࣬��������Ŀͨ������۲�������������ӯ���ռ䡣

����ԭ���ȵ㾺���Ӿ�

��������ϸ��Ͷ�ʲ���

����2022�꣬����Դ����ԭ��Ͷ���ȵ�������Դ��������������г������Ӿ�;��Ͷ���ȵ��索�ܡ������Դ��ڽϴ�ļ�����ȷ���ԡ�

�����������Դ����ת���������ձ�ѡ��Ӵ�Դ�ֱ�����о����ȣ�ϸ��Ͷ�ʷ�����ѡ���ϣ����ֻ���ѡ�����ֵ���Ϲؼ������ƶ���Ѱ�����պ��IJ��ϻ����ı�ģ���߳ɳ���;Ҳ�в��ֻ���Ѱ�Ҷ༼��·�ߵĽ���㡣

��������Դ�����ҵ���ٳ���

�����Ի�������ת��

����2022�꣬����Դ��ҵ���Ⲽ�ּ��١�����ʱ�����д��º��ȶ��������ҵ½�����ɺ�������������ܡ����Ƶȱ�Яʽ������ҵ��ŷ��Ҳ�в��ױ��֡������й���﮵��ҵ���ļ�����ɱ����ƣ������г���Ϊ�����ҵ�����µķ�չ���ᡣ

����Ȼ�����ź���ҵ�����ӣ������ҵ�Ի�������Ҳ�����仯����ҵ�������ܹ��ڷ���������Ʒ�ƽ���Ͳ�ҵ��Դ�����ṩ��ֵ����Ļ�����

����������

���������ֻ���ֳ����¶���

������Դ����֧�ֹ�ȨͶ���г�“�ټ�����”

����Ŀǰ���ҹ���ȨͶ���г�����������ң����������ֻ���Ϊ�������ơ�Ȼ��������о����ķ��֣������ֻ��ľ�����ֳ����µķ���仯�����ʽ���Ŀ�������� ��Ϣ���ض���Դ������֧���£�����Ͷ�ʻ�������˸����Ͷ�ʻ��ᣬ��ļ�ʹ�ģ���ǡ�Ͷ�ʻ�Ծ���������˳����������࣬���ڹ�ȨͶ���г�ո¶ͷ�ǣ��� ������ͷ����������������������ӣ�Ҳ���ƶ���ȨͶ���г���“�ټ�����” ��

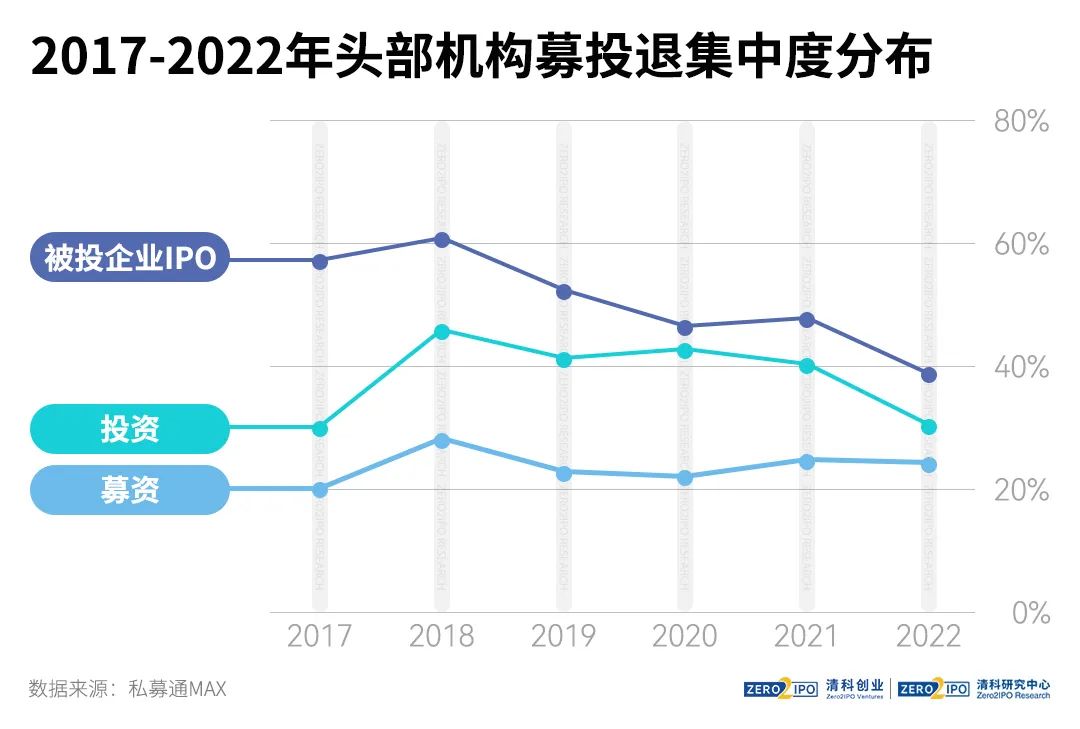

��������о�����ѡȡ��������ƹ�ȨͶ�ʻ�����Ȱ�������Ͷ��Top30��VCTop50��PETop50��130�һ�����Ϊͷ��������������ȫ�г����ݽ��жԱȷ�����������������2022��ͷ������ļ��Ͷ���˼��жȾ������»�����ȨͶ���г�ͷβ�ֻ��ľ�����������仯��ͬʱͷ�������ڲ��ṹҲ������һ���棬ͷ����������ӿ������ѪҺ����ͳ�ƣ�2022����ƹ�ȨͶ�ʻ�����Ȱ�2021������غ���Ϊ80%����2022���ͷ���������н�20%������Χ����;��һ���棬ͷ�������ڲ�����һ��λ��ת�䡣����ԭ������Դ������֧���£�Խ��Խ��Ļ��������ȨͶ�ʣ��ƶ��г��ĸ���ͱ仯��

����Ͷ�ʾ��鼰��Դ�ۻ�

������ͳͷ��������չ��Ԫҵ��

������ͳͷ���������й�����ģ��Ͷ��רҵˮƽ�����ƣ���ͨ������չҵ�ۻ����㹻��Ͷ�ʾ��鼰�ʽ���Ŀ����ҵ����Դ���ܹ���Ч֧������չҵ��߽硣����ͷ�������ѽ�Ͷ�ʲ�������������Ͷ�ʽβ��ֻ�������Ʒ�ƣ���Ҳ��Ϊϸ���г������������ߡ�

�����ض���Դ����֧����

����������Ծ������������ͷ��

�������������г��������ݵı����£����в�ҵ�������ʽ���Դ������������ض���Դ���Ƶ�Ͷ�ʻ���������Ծ����������ͷ��������������FAƾ���������յ�������Ŀ��*��Ϣ��Ҳ���볡�����ȨͶ�ʡ�

�����ⲿ�����仯��������ѡ��

�������ֻ��������ҹ���ȨͶ���г�

�����ܹ������ơ�����������������ܿ�Ӱ�죬��������Ԫ�����ڻ�Ͷ�ʡ��˳��ܵ�һ��Ӱ�죬�������ʻ�����Ͷ�����ķ�ɢ�����������г������ҹ���Ͷ�ʻ�Ծ�������½�;���⣬�����ҹ���ȨͶ����ҵ��ܲ������ƣ��г�������٣������������������ʧ�š�Υ��Υ��ȼ�¼��Ͷ�ʻ���Ҳ��������̨��

����������

�����г��������ֳ����ݽ�

��������ǿ�������������������ľ�����

�����г�������������չת������Ż��Ρ����꣬��ȨͶ���г��������ʱ����ļ�����ѡ���Ŀ�����������ԣ�ͬʱLPͶ��Ŀ����Ԫ������Ŀ��ҵ��Ͷ�ʻ�������Ҳ����ת�䣬��֮һ�����г���ֵ�ӽ��������������������ϴ�仯�����������Ӿ硣

�����г�������������չת������Ż���

����LPͶ��Ŀ���Ԫ�������������𡢲�ҵ�ʱ���LP����ӯ��֮�⣬������ҵ��Ⱥ�����ҵ��Դ����Ϳɳ�����չ��Ŀ�꣬���ӿ��ػ��������ͨ���ʱ������������ز�ҵ���������ʵ�������

����������Ŀ��������ת�䣺������Ŀ��ҵ�Ե����ʽ�Ͷ�����ͣ����ӿ���Ͷ�ʻ����ܹ������IJ�ҵ��Դ�ͳɳ���Դ����Ͷ�ʻ����ṩͶ���������ҵ��̬�ȸ��Ϸ����������ǿ

�����г��˳������仯������IPOע����������һ�����г��۲������խ���г������ռ���С��ͨ��Ͷ����ֵ�����ع��Ͳ�������ҵ��ͬ�����ֵ��ҵ��ģʽ�������ԡ�

����Ӧ���г������仯������ת���������������ֻ�����ʼ����Ŀ����Ͷ�ʾ��ߡ��Ŷ��˲ŵ���Ӫ������Ͷ�������Դ����ǿ�о����������о�����ϵͳ����Ŀ�ھ�;ʵ�о�ϸ�����������ݻ���ҵ���ص������Ŷӽṹ��ҵ��Ԫ������ƥ��������Դ;��ǿ������������ǿ�к�̨���衣

����Ӧ���г������仯������ת����������

������ǿ��Ӫ�������ḻ�˲����ͣ���������о����Ĺ��ڻ�����Ӫ���������ĵ��У�Ͷ�����������������ע�ص㣬�Ҷ��������ƻ�����֯���˲�������ǿ��Ͷ��������

�����������ģʽ��̽�����ָ��ܣ�����ͷ��Ͷ�ʻ������ڶ��꾭Ӫ������г��仯�����϶���Ŀ�ھ�Ͷ���������Ӫ�������е�����

�������ư�

�����������ʱ��г�����������

�������������˳�������÷�չ

����2022�꣬��ע���Ƹĸﲻ����ı����£�A�ɶ����ʱ��г�֧�ֿƼ����µ����ú�Ч��������������Ŀ���еİ�鶨λ�����ƶȸ�����ȷ���۹ɷ��棬�иŹɻ���������·���ʶ�Ԫ�����ƣ��۽���Ҳ�����Ż����л������ſ���ר�Ƽ���ҵ����������������������“Ӳ�Ƽ�”��ҵ���������ƶ��뾳���г�������ͨ�����ͬʱ�������г���������ʻ��ʱ��г���£��“ʵ������Ʊ�Ե�”��ʽ����ʵʩ�Σ�������˳�·����һ����ͨ��

�����������ʱ��г���������

����A�ɣ�

�����ĸ����ƣ�ע���Ƹĸ�������룬�����ƶ���ϸ������;��������������γɲ��컯����λ��չ�����þ���;ǿ������ƴ���ҵ��ʵ�徭�÷�չ�Ĺ��ܡ�

�����۹ɣ����з�ʽ��Ԫ�������ظ����������;�������й�˾���࣬����“Ӳ�Ƽ�”��ҵ��������;�����ͨ˫�����ݣ�������ʱ��г�������ͨ��

�������к��˳�·��ͬ����ͨ

���������г���ʵ������Ʊ�Ѿ��ǽ�Ϊ�������ƶȰ��š�

���������г���“ʵ������Ʊ�Ե�”��أ�����ʻ��ʱ��г���£��

�������ƾ�

�����й�S�г���չ������

������ҵ����רҵ����������

����2020�꣬������Ĵ��£��й�˽ļ��Ȩ�����г�ӭ�����ֱ���;2022���������ڴ����̻�Ľ�������*���Ǻ����߶˳����ͷŻ����źŵĻ����ϣ������������г���������ʼ���ٲ��֣��й�˽ļ��Ȩ�����г�ӭ����һ�ַ�չ�������ڸ��ٷ�չ�Ĺ����У��й�����S����������ֳ������Ȼ��������Ԫ�������ͷḻ�����ص㡣����о�������Ϊ��δ��һ��ʱ���й�˽ļ��Ȩ�����г����ڱ���ʽ�����������ʤ��̭�Σ����������г����ٽ����ײ�������Ƴ��������ḻ�Ľ��ܹ�����������˫����ƽ̨�н�ȶ��������רҵ������չ��

��������S�г���չδ������

��������һ�������ڹ����г�������ʤ��̭������S������ƾҵ��ʵ������Ͽɡ�

�������ƶ�������һ���ת�û������࣬�������ʻ���ͨ�� QFLP ̽���羳�ݶ�ת�á�

������������ͷ����������β���ʲ������ɲ�ͬ���ͺʹĻ����̻

���������ģ�������Ϣ��ͱȼ۵Ľμ���������ӵ�зḻ��ҵ��Դ��ֵ�����ļ�ֵͶ���߽���������

���������壺SͶ���߽�Χ����Ŀ��ȡ����ֵ���ۡ������������̶��������湹�����ľ�������

�������������ݶ�ת��ƽ̨������S����ͻ�ƹؼ��ڵ㣬�г����н����רҵ��Ҳ������������

��������ʮ

�������û���������ҵ��������

����VC/PE���벢�������˳�ӭ����չ�ռ�

�������������ƶ������г����ţ�ͬҵ����Ϊ��Ҫ����Ŀ��

������ǰ���û����²����г�������ʢ

�����������������������չ�����£������ڹ�ȥ���ٷ�չ����ͬ�ʻ��̶Ƚϸߵ�����ҵ��ҵ���ٲ�ҵϴ�ƣ�ͬ�ʻ���ҵ����ǿǿ���ϵȲ�������;���⣬ȫ����������ҵ�����Ӿ磬�����ز�ҵ����ˮƽ��������ȡ������IP���г��Ȳ�������

����������Ķ������ž������ٷŻ�������������ҵ��ֵ�½���������IPO�۲���С������������ȱ�ټ����Ƚ��ԺͶ����Ե���С����ҵ���������ӡ�

���������г�������Ծ��ͬҵ�������ؽϴ�

�����������빩����֧ͬ���£��й������г����屣�ֻ�Ծ״̬��

�����ּ��ȹ۲죬�������ڲ����г��е����Ȳ����ɽ����������ڽϸ�ˮƽ�����ֳ���������ͷ��

����������ɵIJ��������У�ͬҵ��������ռ��ʼ�ձ������ij����ң���ҵ�ڲ�����������ʢ��

���������˳����п�Ϊ���������벢��������������

����Ͷ�ʷ��棬���ܲ����г�����Ҫ���ʼ���Dz�ҵ������VC/PE������ǿ ��������ҵ�о����ʱ�������Ͷ���������������������Ȳ���Ŀռ䡣

�����������벢��

�����عɲ�����Ŀǰ�й���ȨͶ���г��У����в��ֳ��ڲ��ò������Ե�ͷ�������������겡����������͵ȡ����عɲ����Ի����ƿظ��ӹ�Ȩ���Ϳ�չ����Ͷ����������Ҫ��ϸߡ�

����Э����ҵ������������Ͷ�ʻ�������Ϣ���ƣ�����������ijһ��ҵ�ij����о����ע��������ҵ��Ѱ�����ʲ�����ģ�ʵʩ�������ף���“���й�˾+PE”ģʽ��

����CVC������CVC�����������γɹ�ȨͶ���г���һ���������������ֲ�ҵĿ����ȷ��CVC�������Կ�չֱ��Ͷ�ʣ���չ������ҵ��ҵ��ͼ��

�����˳����棬����ҵ��չ������������ҵ���뼯�ж������ں�ģ��С ����ҵ����ͷ�չѹ���Ӵ��Ӷ���IPO��۽��ͣ���ҵ��������Ը������ǿ�������˳�ռ������������

�����������棺2022���й���ȨͶ���г��о�����

�������ڣ�https://report.pedata.cn/1675239164722000.html

��������¼���߹���¼��������¼�����¼�ɷ����ʼ���news#citmt.cn����#����@����

������������ϵ�������������������ݿ�����������ϵ�����ұ�������������

IT��ҵ��&WWW.CITMT.CN © 2016-2018 ��ICP��18015839��-1![]() ���������� 42112402000149��

���������� 42112402000149��

רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨ ������

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���